|

В Китае

выпуск был стабильным в 1980-х и 90-х годах. Об объемах трудно говорить, так

как основу китайского лесопиления составляют мелкие деревенские лесопильни.

Развитие производства сдерживается нехваткой капиталов и доступностью

древесного сырья. В нетронутых лесах осталась еще спелая древесина, но такие

леса часто находятся в отдаленной глуши за пределами рентабельного

использования. В Китае с нарастающей скоростью закладываются искусственные

леса, что улучшит в дальнейшем положение с получением сырья.

В Европе

выпуск пиломатериалов оставался в течение последних 30 лет на уровне 75 - 90

млн. м3 в год. В начале 1990-х годов производство сократилось во

всех промышленно развитых странах. Ставки жилищных кредитов поднялись на

рекордную высоту, и строительство заглохло. В 1994 году выпуск составил 82 млн.

м3. Крупнейшими производителями в Европе являются Германия, Франция,

Швеция и Финляндия. Прирост лесов в Европе уже какое-то время опережает объемы

заготовок. Запасов сырья могло бы хватить для более широкого лесопиления. Уже

сейчас имеются мощности для расширения производства, если только спрос на

рынках начнет повышаться после спада, наблюдаемого в начале 90-х годов.

От общего объема мирового производства пиломатериалов

в 1994 году 108 млн. м3, т.е. более четверти объема, пошло на

экспорт. Подавляющую часть этого объема (85 %) составили хвойные пиломатериалы,

производимые в промышленно развитых странах умеренного пояса. Объем экспорта

возрастал равномерно, не считая небольшого спада в начале 1990-х годов. Доля

экспорта в мировом выпуске пиломатериалов также возрастала. В 1975 году

экспортировалось лишь 13 % от общего объема выпуска, в 1985 уже 18 %. На

рисунке 6 показаны крупнейшие экспортеры и импортеры пиломатериалов.

Канада превосходит другие страны по экспорту пиломатериалов.

Объем ее экспорта более чем в четыре раза больше, чем следующей за ней Швеции.

Доля Канады в экспорте хвойных пиломатериалов традиционно составляет около 50

%. Одна провинция Британская Колумбия дает треть экспорта хвойных пиломатериалов.

Больше всего (37 млн. м3, или 80 %) продукции вывозится в США. В

последние годы экспорт увеличился в связи с сокращением производства в США.

Канада традиционно торгует и на европейских рынках. Объемы ее экспорта сильно

колебались в зависимости от уровня цен и спроса на рынках США. Канадский

экспорт в Европу сдерживается новыми правилами ЕС, согласно которым ввоз в

Европу не высушенных пиломатериалов запрещен. Не все лесозаводы располагают

мощностями для сушки. Кроме того, дороговизна сушки поднимает цену материалов. Долгая

дорога, с другой стороны, ослабляет конкурентоспособность канадских пиломатериалов

по сравнению со скандинавскими. Все более важным рынком сбыта становится

Япония. Поставки из Канады в Японию удвоились в 1990-х годах и в 1994 году

составили 5,4 млн. м3.

Рис. 6. Крупнейшие страны, экспортирующие и импортирующие

пиломатериалы в 1994 году

Швеция (2) и Финляндия (4) вывозят большую часть

своей продукции (70 - 80 %). Они сопреничают между собой за рынки стран ЕС. На

этих рынках Швеция имеет небольшое преимущество в дальности перевозок, но в

остальном эти страны соревнуются на базе весьма сходных сырьевых ресурсов и

производственных мощностей. Для них обеих самой важной за пределами Европы

страной является Египет. В последние годы их экспорт увеличился также в Японию.

СССР играл

важную роль на рынках Европы в 1970-х и 80-х годах. Крупнейшие покупатели

пиломатериалов начинали обычно свои ежегодные переговоры о поставках с

советским экспортным объединением Экспортлес. На этих переговорах в

значительной мере формировался базовый уровень цен на пиломатериалы в Европе,

который другие экспортеры должны были так или иначе учитывать. Объем экспорта

из СССР составлял порядка 8 млн. м3. После распада Советского Союза

объем экспорта с его территории снизился почти наполовину, но за последние годы

экспорт достиг прежнего уровня. Преобладающая часть продукции вывозится из

Российской Федерации (75 %) и Латвии (15 %). Ныне проблемой российского

экспорта стало то, что свободная конкуренция привела на рынки много

предпринимателей, которые заинтересованы лишь, делать быстрые деньги, а не

развивать лесопильную отрасль и коммерческие связи на долговременной основе. По

имеющимся оценкам, например, в 1994 году более 70 % российского экспорта в

Великобританию поступило через такие каналы. Характерные в стране коррупция и

мафия также сдерживают многих коммерсантов в ведении торговли с Россией.

США являются

заметным экспортером, но их значение в мировой торговле пиломатериалами больше

сказывается в качестве импортера. США ввозит более трети объема мирового

экспорта. Объемы импорта возросли в 1990-е годы по мере сокращения

отечественного производства. Почти вся продукция поступает из Канады. Уже в

1995 году канадские пиломатериалы покрывали 36 % общего объема потребления в

США. Лесопильная промышленность США весьма озабочена сложившимся положением и

потребовала введения пошлины на ввозимые канадские пиломатериалы. Переговоры

привели к принятию соглашения, согласно которому доля Канады на рынках США

будет сокращена до 30 %. Экспорт продукции США направляется в Японию и Канаду.

Импорт Японии увеличивался равномерно с 1980-х

годов. Выпуск продукции японских лесозаводов покрывает 70 % потребления, но эта

доля будет, вероятно, снижаться. Основная масса хвойных пиломатериалов (80 %)

поступает из Канады и США. Крупные партии хвойных пиломатериалов завозятся из

Новой Зеландии, Чили и России. В последние годы на японский рынок все прочнее

внедряются Швеция, Финляндия и Австрия. Основную часть пиломатериалов

лиственных пород Япония получает из Малайзии.

В Европе

крупнейшими импортерами являются Англия, Германия, Италия и Голландия. За ними

идут Дания, Франция, Бельгия и Испания. На европейских рынках пиломатериалов

перечисленные страны называют "восьмеркой". Их общий импорт

покрывает почти 90 % европейского экспорта. По инициативе этих стран ежегодно

проводится конференция импортеров пиломатериалов хвойных пород (European Softwood Conference), в которой участвуют

также важнейшие экспортеры пиломатериалов хвойных пород.

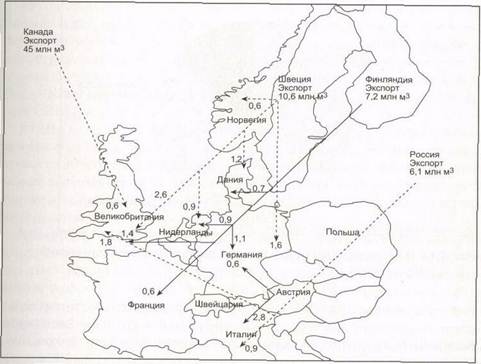

Самая крупная торговля пиломатериалами хвойных пород

осуществляется между Канадой и США. В 1994 году Канада вывезла в США 37 млн. м3,

или почти весь объем импорта США. Вторым по величине потоком являются поставки

из Канады в Японию (5,4 млн. м3). Остальные значительные сделки

совершаются в Европе. Торговля пиломатериалами хвойных пород в Европе, объемы

потоков которой составляют более 0,5 млн. м3, показана на рисунке 7.

Крупнейшие в мире поставки пиломатериалов лиственных

пород осуществляет Малайзия, экспортирующая их в Таиланд (1,4 млн. м3),

Корею (0,7 млн. м3) и Японию (0,6 млн. м3). Также США

вывозит в Канаду около 0,8 млн. м3.

Рис. 7. Важнейшие потоки торговли пиломатериалами хвойных

пород в Европе в 1994 году (более 0,5 млн. м3)

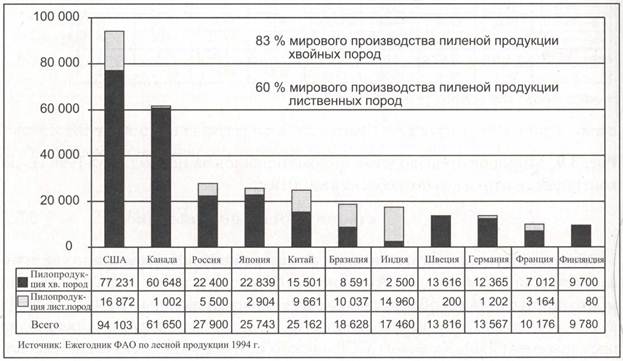

В 1994 году в мире выпускалось около 142 млн. м3

древесных плит, из которых 2/3 производилось в промышленно развитых и 1/3 - в

развивающихся странах. Соотношения объемов различных продуктов показаны на

рисунке 8.

Шпон и фанера изготавливаются из хвойных и лиственных

древесных пород. К стружечным плитам относится большая группа обычных

стружечных плит и структурно ориентированные плиты OSB (Oriented Strand Board). Плиты с ориентированными

волокнами отличаются от прочих стружечных плит прочностью. К волокнистым

плитам относятся пористые и твердые плиты мокрого прессования и полутвердые

сухого прессования плиты MDF (Medium Density Fiberboard).

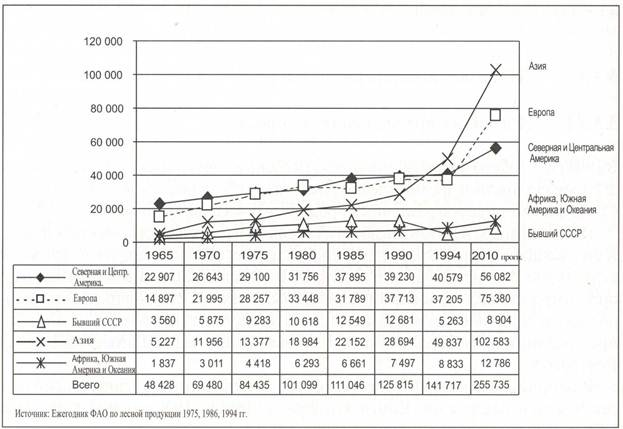

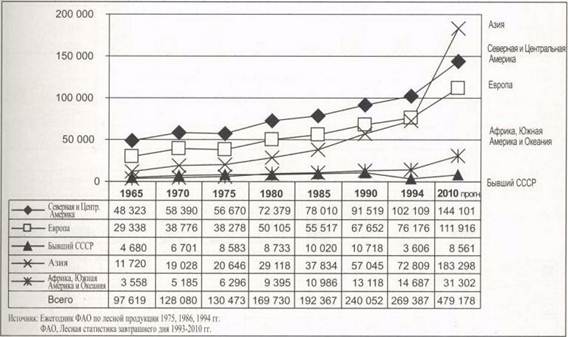

В течение последних 30 лет производство древесных плит

расширялось быстрее, чем пиломатериалов. Если взять период с 1965 по 1990 год,

или до распада СССР, то выпуск пиломатериалов вырос примерно на 30 %, а

выпуск древесных плит - даже на 160 %. Пиломатериалы все шире замещаются

плитами во многих объектах применения (рис. 9).

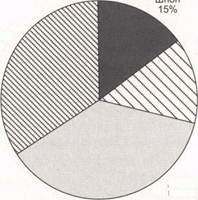

| Древесноволок-нистая

плита 14% |

| Древесностружечная

плита 37% |

Рис. 8. Доля различных типов древесных плит

в мировом производстве в 1994 году (%)

Рис. 9. Мировое производство древесных плит

в период 1965-1994 гг. по континентам и прогноз потребления на 2010 год

Рост производства был относительно равномерным везде,

не считая спада в начале этого десятилетия на территории бывшего Советского

Союза. Заслуживает внимания тот факт, что производство росло быстрее всего в

Азии. Это связано с бурным подъемом выпуска шпона и фанеры прежде всего в Китае

и Индонезии.

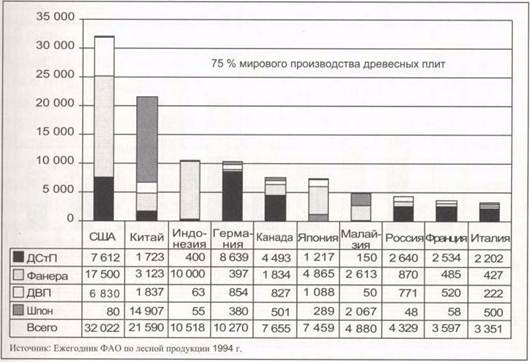

Крупнейшими производителями древесных плит в мире были

США, Китай и Индонезия. Фанеры больше других производилось в США, Индонезии и

Японии. В сумме выпуск этих стран составляет 2/3 мирового производства фанеры.

Больше всего стружечных плит выпускалось в Германии и США. Китай является несомненным

лидером в выпуске шпона: более 60 % мирового объема шпона производится в

Китае. Крупнейшим производителем древесноволокнистых плит являются США (рис. 10).

В США выпуск

древесных плит в течение последних 20 лет был равномерным на уровне от 25 до 34

млн. м3 в год. Уже в 1972 году объем выпуска впервые превысил 30

млн. м3. Доля фанеры составляет более половины. Конкуренцию фанере

хвойных пород на тех же рынках составляет относимая к стружечным плитам и более

дешевая плита OSB, доля которой, как ожидается, будет расти по мере

снижения доли фанеры хвойных пород.

Вхождение Китая в группу ведущих производителей

древесных плит произошло быстро, как и рост экономики Китая в целом. За десять

лет выпуск древесных плит увеличился почти в десять раз. За один только

1993-1994 год производство возросло до 7 млн. м3, что почти равно

величине годового выпуска плит в Японии. Рост объяснялся в значительной степени

сильным увеличением выпуска шпона.

Также быстро производство плит развивалось в

Индонезии. В начале 1980-х государство запретило вывоз из страны фанерного

сырья, и было налажено производство фанеры. Уровень 1980 года, составлявший 1

млн. м3, увеличился в десять раз и ныне Индонезия производит пятую

часть фанеры в мире. Страна располагает самыми богатыми лесными ресурсами в

Азии.

Рис. 10. Крупнейшие страны-производители древесных плит в 1994

г.

В Германии

выпуск древесных плит происходил довольно равномерно с начала 1970-х годов.

Германия известна прежде всего как производитель основных древесных плит: там

производится третья часть всего объема плит, выпускаемых в Европе. Фанерная

промышленность Японии пострадала сильнее всего в результате прекращения

вывоза сырья из Индонезии. Выпуск фанеры в стране сократился почти наполовину

от уровня лучших лет конца 1970-х. Производство стружечных и волокнистых плит

несколько возросло, но это не остановило общий спад производства древесных

плит.

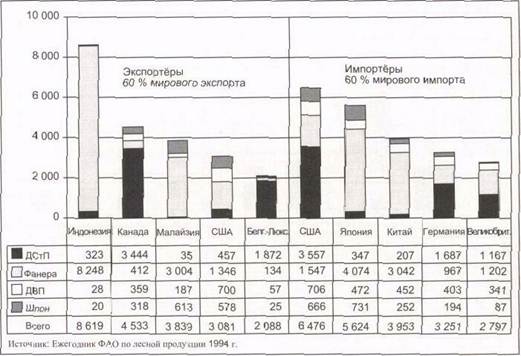

Объем экспорта древесных плит составил в 1994 году 38

млн. м3. Почти половина объема приходилась на фанеру, и более трети

составляли стружечные плиты. Экспорт увеличивался равномерно быстрее

производства, и его доля значительно возросла с 1980-х годов. На сегодняшний

день она составляет 27 % от объема производства, тогда как в 1960-х и 70-х

годах экспорт составлял порядка 12-15%. Увеличение доли экспорта объясняется

главным образом ростом экспорта Индонезии и Канады. Крупнейшие экспортеры и

импортеры представлены на рис. 11.

На порядок больше других экспортирует древесных плит

Индонезия. Несмотря на большое население страны (180 млн.),

платежеспособные покупатели находятся за ее пределами, и до 80 % плит

отправляется на экспорт. Экспорт возрастал равномерно быстро. Еще в 1980 году

Индонезия была не заметна на мировых рынках, ее объем составлял около 0,2 млн.

м3.

Рис. 11. Крупнейшие экспортеры и импортеры древесных плит.

В последующие годы ежегодное увеличение объемов

составляло от 0,5 до 1 млн. м3, т.е. каждый год увеличение

объемов соответствовало обычному объему экспорта древесных плит из Финляндии.

Вывозится преимущественно фанера и доля страны в мировом экспорте фанеры в

настоящее время составляет примерно половину. Главные торговые партнеры

находятся в Азии. На поставки фанеры в Японию, Китай и Южную Корею приходится

около 2/3 экспорта Индонезии.

Быстро расширяется вывоз из Канады. С начала

1980-х годов объем экспорта утроился. Подавляющую часть вывозимых плит

составляют плиты OSB, которые ФАО относит к группе древесностружечных. Их

производство наращивалось в последние годы частично за счет выпуска фанеры

хвойных пород. На основании сегодняшних инвестиций объемы производства и

экспорта плит в дальнейшем будут быстро расти. Плита OSB вывозится

преимущественно в США, но там свое, отечественное, производство переживает

бурный подъем, что заставляет в будущем искать новые рынки. Экспорт в Японию

был пока незначительным, но на расширяющихся рынках может найтись место и плите

OSB.

Малайзия уже

с начала 1970-х годов вошла в группу значительных экспортеров древесных плит.

В 1990-х годах объем ее экспорта удвоился. Вывозится только фанера, основная

часть которой поставляется в Китай и Японию. Значительное место в экспорте

древесных плит принадлежит Бельгии, на долю которой приходится четверть

экспорта древесных плит в Европе. Много древесных плит вывозится и из

Германии, но она больше известна как страна, импортирующая плиты.

В

США экспорт древесных плит возрастал

равномерно с 1980-х годов. Попутно увеличивался и импорт плит, превышающий

экспорт. США вывозит больше всего фанеры хвойных пород в Европу и Канаду и

ввозит из Канады плиту OSB.

Ведущими импортерами фанеры в мире являются Япония,

Китай и Корея. Почти всю фанеру они получают из двух стран: Индонезии и

Малайзии. В Европе древесную плиту традиционно ввозят Германия, Великобритания

и Голландия. Они покупают все виды древесных плит из многочисленных источников.

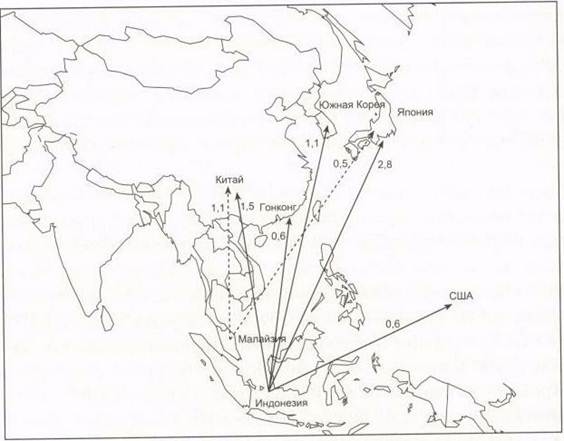

Предметом широкой мировой торговли являются в первую

очередь стружечные плиты и фанера. Крупнейшие потоки древесных плит составляют

поставки плит OSB из Канады в США (3,3 млн. м3) и стружечных плит из

Германии е Бельгию (0,5 млн. м3)

и Австрию (0,5 млн. м3). Практически вся крупная торговля фанерой

осуществляется в Азии. На рисунке 12 показаны важнейшие торговые потоки фанеры

в мире.

Рис. 12.

Важнейшие потоки мировой торговли фанерой в 1994 году (млн. м3)

Общий выпуск бумаги и картона в 1994

году составил около 270 млн. тонн. Распределение производства бумаги и картона

по ассортименту представлено на рисунке 13.

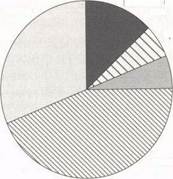

| Типографская и писчая 31% |

| Упаковочная бумага/картон 44% |

Рис. 13. Доля различных видов

бумажно-картонной продукции в мировом производстве бумаги в 1994 году (%)

Выпуск бумаги и картона в течение последних тридцати

лет постоянно увеличивался. Небольшой спад наблюдался в 1975 году в период

снижения конъюнктуры, вызванного энергетическим кризисом, и в 1982 году, но

общее направление было весьма прямолинейным. Выпуск бумаги и картона

увеличивался быстрее, чем производство древесной массы. Это объясняется

расширением применения различных наполнителей и покрытий. Прогнозы ФАО развития

потребления указывают на дальнейший равномерный рост производства (рис. 14).

Объемы прироста производства в Северной и Центральной

Америке и в Европе были почти одинаковыми. Благодаря бурному экономическому

развитию за последнее десятилетие Азия достигла европейского уровня

производства. Согласно прогнозам, потребление в Азии будет увеличиваться

быстрее, чем на других континентах, и в 2010 году обгонит уровень Северной и

Центральной Америки. Прирост объемов в Африке, Южной Америке и Океании был

небольшой по сравнению с другими континентами, хотя рост был относительно

более быстрым, чем в Европе и Америке. Прирост объемов на территории бывшего

СССР обернулся спадом в результате его распада. Крупнейшие производители

различных сортов бумаги и картона показаны на рисунке 15.

В США выпуск

бумаги и картона равномерно возрастал и на сегодня составляет 30 % от мирового

объема. Значительная часть продукции относится к группе "прочие бумаги и

картоны", которая включает, прежде всего, хозяйственные, гигиенические,

оберточные и упаковочные бумаги и картоны. США является также крупнейшим

производителем типографской и писчей бумаги.

Рис. 14. Мировое развитие производства бумаги и картона по

континентам в период 1965-1994 гг. и прогноз потребления на 2010 г.

В Японии,

несмотря на некоторые спады, развитие производства также носит равномерный

характер. Китай является заметным производителем бумаги и картона, но

производство древесной массы составляет лишь около 1,7 млн. т. Большая часть

бумаги там изготавливается на иной основе, не из древесного волокна. В 1994

году было выпущено около 18 млн. тонн целлюлозы на недревесной основе, что

составило 85 % мирового объема выпуска такой массы. Газетной бумаги больше

всего производится в Канаде.

В 1994 году было экспортировано около 73 млн. т бумаги

и картона, или 27 % от объема мирового выпуска. Увеличение экспорта возрастает

вслед за ростом производства и весьма равномерно опережает его по темпам, не

считая 1975 года. В экспорте доля газетной бумаги составляла 24 %, типографской

и писчей - 35 % и 41 % прочей бумаги и картона. Основные торговые сделки совершаются

между промышленно развитыми странами. Доля развивающихся стран в экспорте

составляет лишь 10 %.

В экспорте газетной бумаги с большим

отрывом лидирует Канада. Ее доля в мировом экспорте газетной бумаги

составляет более половины. Преобладающая часть бумаги поставляется в США, хотя

крупным покупателем является и Великобритания. Финляндия лидирует в

экспорте типографской и писчей бумаг и ее доля в мировом объеме экспорта этой

продукции составляет пятую часть.

Рис. 15. Крупнейшие страны-производители бумаги и картона в

1994 году

Основная часть финской бумаги отправляется в

Центральную Европу. Швеция и США известны как значительные экспортеры

прочих бумаг и картонов, а именно: упаковочных, гигиенических и хозяйственных

бумаг. Подавляющая часть шведского экспорта направляется в Центральную Европу.

США больше всего вывозит продукции в Канаду, но также все больше в Азию,

особенно в Китай, Гонконг и Японию.

В импорте ведущие места занимают

западные промышленно развитые страны. США ввозит большую часть своего

импорта в виде газетной бумаги из Канады. США экспортирует главным образом

продукцию, относящуюся к категории "прочие бумаги и картон" и

импортирует газетную бумагу. Германия вывозит и ввозит почти равные

объемы различных сортов бумаги. Расположение страны в центре европейской

экономической зоны объясняет отчасти активность зарубежных сделок. Германия,

Великобритания и Франция получают значительную часть своего импорта из Северных

стран.

Заключение

В

связи с набирающим темпы прогрессом ФАО делает следующий прогноз развития

мирового лесного рынка

В

глобальном масштабе в мире будет складываться ситуация превышения предложения

над спросом по многим видам продукции в целом и в частности лесоматериалов:

1. Перепроизводство лесоматериалов в

Европе к 2010 году ожидается достичь порядка 2млн.тонн м3 при

производстве древесины хвойных пород, превышающем спрос;

2. Азия останется единственным регионом,

для которого будет характерен явный дефицит предложения - к 2010 году он

достигнет 20 млн. тонн м3 пиловочника, однако, вероятно, будет

наблюдаться постепенное возрастание удовлетворения дефицита за счет стран

Тихоокеанского региона;

3. В отношении лесоматериалов для

следующего десятилетия будет характерно следующее:

·

значительное

увеличение объемов выращивания древесины (главным образом сосны и эвкалипта)

на плантациях в Южной Америке и Новой Зеландии;

·

увеличение

перепроизводства лесоматериалов в Северной Америке на 13 млн. тонн м3,

общий объем, которого достигнет 28 млн. тонн м3.

Список библиографических

источников

1. Мировая экономика: учебник / под ред.

док. э.н. проф. А.С. Булатова – М.: Юрист, 2003, стр. 736.

2.

Юслин Х.,

Неувонен Й. Маркетинг продукции лесной и целлюлозно-бумажной промышленности:

учебное пособие – Йоэнсуу: 2000, стр.256.

3. Евдокимов В.М., Нехайчик Н.Л. Отечественный

и зарубежный рынки российских лесных продуктов, «Рассмотрение проблем экономики

лесного комплекса и лесной политики России в переходный период», доклады семинара

в Санкт-Петербургской Лесотехнической академии 11-13 февраля 1999г.

4. Яааскеляйнен М. Тенденции на мировых

рынках продукции лесной промышленности в перспективе 2010 года, доклады

семинара в Санкт-Петербургской Лесотехнической академии 11-13 февраля 1999г.

|