|

Естественно,

цели и взаимообучения, и самообучения должны быть тесно связаны с планами

профессионального и должностного роста сотрудников, с их намерениями

совершенствовать свою карьеру.

Демократизация

названных процессов, безусловно, не самоцель, а только средство, обеспечивающее

движение к двум целям. Первая из них — увеличение вклада каждого сотрудника в

общий результат, максимальное использование его знаний и опыта. Вторая —

создание атмосферы сотрудничества в коллективе и обучение конкретным приемам

сотрудничества, умению работать в «команде».

К

рассмотренным ранее формам совместной работы — обсуждениям в отделах и у

председателя правления, взаимным стажировкам, собеседованиям — следует добавить

любые методы, активизирующие совместную деятельность: конкурсы идей и проектов,

подготовку аналитических и прогностических записок (сценариев), создание

межотдельческих (проектных) групп, внедряющих новые направления в деятельность

банка.

Все эти формы

работы позволяют всесторонне, взвешенно подойти к подготовке решений,

принимаемых персоналом банка. Конечно, решения по кардинальным проблемам должны

принимать правление и его председатель, однако существует масса более мелких

вопросов, по которым решения принимаются в отделах. И очень важно, чтобы они

были точными, своевременными, учитывали интересы и клиентов, и сотрудников

банка. Для этого и нужна демократизация.

Жизнь диктует

необходимость ввести ряд дополнительных нетрадиционных функций в обязанности

тех, кто обеспечивает работу с персоналом банка. По сути, необходимо создать новое направление работы — управленческое консультирование. Сюда следует

отнести:

♦

методологическое и организационное

обеспечение всех описанных выше процессов;

♦

помощь руководителям и сотрудникам

подразделений в формировании стратегии и тактики, организации планирования и

контроля;

♦

проведение индивидуальных собеседований с

сотрудниками для создания ими планов личной профессиональной карьеры, планов

самообучения.

Совершенствование управленческих процедур должно обеспечиваться, в

частности, четкой работой приемной председателя. По согласованию с

председателем референт (секретарь) должен выполнять роль организатора

информационных потоков, связанных с работой руководства банка.

Представляется целесообразным подготовить, обсудить в коллективе и

утвердить ряд документов:

♦

«Правила для персонала банка»;

♦

«Памятка для руководителя подразделения

банка»;

♦

«Положение о подразделениях банка»;

♦

должностные инструкции для работников

банка.

Смысл этих документов не только в их содержании. Современный менеджмент

считает, что процесс подготовки такого рода

материалов, осмысление работы банка, совместное обсуждение значат для коллектива

и его становления и развития порой даже больше, чем их содержание.

Рейтинговая

система оценки деятельности банка RATE

коммерческий банк риск кадровый

Система RATE применяется

Банком Англии для оценки финансовой устойчивости банков с 1997 г. Указанная система включает три взаимосвязанных блока: оценку риска (Risk Assessment);

инструменты надзора (Tools); оценку

эффективности применения инструментов надзора (Evaluation)."

Оценка риска

Оценка риска

осуществляется на основе 9 оценочных факторов

(критериев). Эти показатели отражают, во-первых, категории риска банковского

бизнеса; во-вторых, адекватность и эффективность контроля за рисками.

Категория риска банковского бизнеса включает 6

оценочных факторов: капитал, активы, рыночный риск, доходность, обязательства,

бизнес.

Анализ этих

факторов осуществляется на основе изучения отчетов банков, тенденций изменения

ключевых финансовых коэффициентов, стратегических планов и другой информации,

доступной Банку Англии.

Оценка

основных факторов категории риска банковского бизнеса производится

путем анализа следующих показателей (табл. 1).

Категории контроля за рисками включают три

основных фактора — внутренний контроль (Control), организация

(Organisation) и менеджмент (Management).

Надзорные

органы оценивают следующие компоненты категорий контроля (табл. 2).

Таблица 1. Оценка основных факторов риска банковского, бизнеса

|

Капитал

|

Актины

|

Рыночный риск

|

Доходность

|

Обязательства

|

Бизнес

|

|

Соотношение между

основным и дополнительным капиталом, достаточность

капитала для покрытия возникающих рисков

|

Размер, сроки возврата, валюта, источники платежей и

Географический и

отраслевой разброс

активов банка

Тенденции изменения объемов активов, уровень неработающих и

проблемных активов

Состав и качественные характеристики

заемщиков

Методы возмещения

рисков

Подверженность активов рискам, связанным с субъектами, группами, рынками, географическими регионами

Объем активов, подверженных риску в размере более чем 10% капитальной

базы

Уровень проблемных с точки зрения обеспечения активов

Своевременное определение вероятных убытков Достаточность резервов на

покрытие убытков от некачественных активов

|

Типы банковских

продуктов, их разнообразие и сложность

Величина, состав

открытой позиции

(включая опционы).

состав портфеля

иностранных валют.

включая оценку

длительности валютной позиции

Стабильность доходов от торговой деятельности, их тенденции и динамика

Уязвимость банка

при различных обстоятельствах и сценариях развития

рынка

Величина открытой позиции против ожидаемых доходов (возможность

возмещения рисков)

Источники покрытия потерь от изменения процентных рисков в

зависимости от сложности ситуации

Характер риска, т.е. его изменение в зависимости от переоценки и

объемов, объем активов, переоцениваемых в зависимости от изменения обменного

курса валют Рыночный риск в зависимости от тактических и стратегических

целевых установок банка

|

Общий уровень

Прибыльности, динамика изменения

прибыли банка, источники и доли

прибыли от отдельных видов деятельности в общей сумме, возможность сохранения доходных

источников

Норма

прибыли,

разница

между ставками привлечения и ставками

размещения, чистая прибыль

Доверие к

нетрадиционным источникам доходов, размер прямых и накладных расходов

Влияние

налогового бремени и выплачиваемых дивидендов на формирование дохода банка

Предыдущие результаты в формировании доходов банка

Влияние различных стратегических инициатив на доходность

Ожидаемая окружающая обстановка, включая экономическое и конкурентное давление

|

Несоответствие в ликвидной позиции

и способность банка

отвечать необходимым требованиям

ликвидности, соответствие надзорным

требованиям по соблюдению необходимой ликвидности

Доступ к кредитным

линиям и фондам,

средства, полученные от взаимосвязанных единиц

Структура обязательств и их динамика

Оценка рейтинговых агентств и доверие к банку со стороны контрагентов

Тенденции и перспективы в структуре депозитов с учетом роста их

объема, стабильности и стоимости для банка

|

Ситуация и изменчивость экономической и политической обстановки в регионе,

где работает банк, потенциальное влияние этих

факторов на банковский бизнес

Жизнеспособность

Стратегического плана в зависимости от перспектив

банковского бизнеса, ресурсы и мастерство,

необходимые дли выполнения

стратегических планов Намерение банка по

развитию новых сфер банковской деятельности

Соответствие информационной стратегии целям бизнеса и приоритетам

Степень влияния, оказываемого группами взаимосвязанных клиентов, на

направление деятельности банка Судебные прецеденты и жалобы, связанные с

деятельностью групп клиентов или с деятельностью банка Достаточность и жизнеспособность информационной стратегии для

планирования деловых инициатив Основные направления менеджмента в области

кадров Риск потери репутации (степень делового предпринимательства, плохая

реклама, степень доверия клиентов)

|

Таблица

2. Оценка основных показателей контроля за рисками

|

Внутренний

контроль

|

Организация

|

Менеджмент

|

|

Уровень

полномочий сотрудников и их разграничение.

Процесс

определения уровня риска, которому подвержена деятельность банка, в том числе

в новых сферах деятельности; регулярность опенки влияния рисков на

деятельность банка и принятия мер по их предупреждению.

Применяемые

методы оценки всех возможных рисков, которым может быть подвержена

деятельность банка. Независимость процесса контроля за рисками в банковской

деятельности.

Практика,

уровень квалификации и профессионализма персонала, осуществляющего контроль

за рисками. Адекватность, точность и своевременность представления финансовых

отчетов руководству банка.

|

Организационная

структура и положение банка в банковском холдинге или группе, частота ее

изменения.

Сложность

структуры и ее логическое обоснование.

Контроль со

стороны акционеров за организационной структурой.

|

Использование

по крайней мере двух специалистов при осуществлении контрольных функций и

других аспектов управления банком. Квалификация, опыт и способности штата

управляющих.

Стиль

руководства, стандарты этики. Структура органов управления и порядок

документооборота. Взаимодействие органов управления банка, комитетов и

комиссий и соответствие количественного и качественного состава персонала. Уровень

руководства, обеспечение контроля на всех направлениях деятельности.

Назначение

и вознаграждение руководителей среднего звена, длительность их пребывания на

должности, мастерство, квалификация, их готовность и способность взять при

необходимости на себя руководство банком. Готовность и способность

поддерживать уровень надзора за банковской деятельностью на достаточном

уровне.

|

Давая

предварительную оценку всем вышеперечисленным факторам, специалист Банка Англии

одновременно определяет имеющиеся «информационные пробелы» о деятельности

данного кредитного института и при необходимости может прибегнуть к встрече с

руководителями разных уровней непосредственно в коммерческом банке. В ходе

таких встреч основной упор делается на оценку факторов управления рисками,

поскольку они в большей мере являются качественными, нежели количественными

факторами, и их оценка строится на личном суждении и профессиональном мнении

специалиста. Обсуждение ключевых вопросов с руководителями различных

структурных подразделений позволяет определить стратегии банка в той или иной

сфере деятельности, контроль за их внедрением, степень подверженности рискам,

влияние (текущее или перспективное) на доходность.

На основе

предварительной оценки и данных, полученных в ходе встречи с руководителями

кредитной организации, осуществляется итоговая оценка. Она строится на основе

компьютерных расчетов на панели RATE и состоит из

двух частей:

• обзор

финансовой позиции, выводы о финансовой устойчивости кредитного института и

адекватности применяемых надзорных действий и инструментов;

• числовой

рейтинг по каждому фактору и сводный рейтинг, рассчитанный

на основе средней арифметической с учетом мнения специалиста Банка Англии.

Числовая

рейтинговая система является исключительно внутренним инструментом оценки

деятельности кредитных институтов, используемым Банком Англии для сопоставления

их по уровню принимаемых рисков и оценки необходимости и степени контроля

надзорного органа, а также набора принимаемых инструментов надзора.

С учетом

сводного рейтинга составляется матрица рисков, характеризующая соотношение

подверженности деятельности банка рискам и методов контроля за ними (табл. 3).

Таблица 3.

Матрица рисков

Квадрат А характеризуется

наличием низкого уровня рисков и высокого уровня контроля за ними со стороны

банка. Такой банк будет контролироваться надзорными органами в обычном режиме,

и «надзорный период» при отсутствии прогнозируемых изменений в организации

бизнеса (оказание новых услуг, расширение деятельности на отдельных мало

изученных секторах рынка и т.д.) будет составлять 18—24 месяца.

Квадрат В характеризует

банк с высоким уровнем контроля за рисками, однако банк в силу определенных

причин имеет высокую подверженность различным рискам. Со стороны надзорных органов

необходим средний уровень внимания, чтобы отслеживать текущее качество

менеджмента и получать подтверждение тому, что даже высокие риски адекватно

оцениваются и хорошо контролируются со стороны руководства банка. «Надзорный

период» будет составлять 12—18 месяцев.

Квадрат С

соответствует положению банка с высоким уровнем рисков и низким уровнем

контроля за ними. Такая кредитная организация должна провести немедленные

корректирующие действия для улучшения ситуации. Со стороны надзорных органов

необходимо постоянное и серьезное внимание. Программа по надзору должна быть

четко и хорошо разработана, основное внимание должно быть обращено на повышение

качества менеджмента и способность руководства в кратчайшие сроки и с

максимальной эффективностью решить стоящие перед банком проблемы. «Надзорный

период» для таких банков будет самым коротким — от 6 месяцев до 1 года.

Квадрат D характеризует

банк с низким уровнем рисков и вместе с тем с низким уровнем контроля за ними.

В такой ситуации также необходимы срочные корректирующие действия, которые

позволили бы обеспечить эффективный и качественный контроль за рисками,

принимаемыми банком. Программа надзорных органов будет направлена на повышение

качества менеджмента, внутреннего контроля, и «надзорный период» будет составлять

в зависимости от конкретной ситуации в банке около 1 года.

Проведенная

оценка риска в первой фазе RATE определяет

работу надзорных органов во второй и третьей фазах оценки.

Инструменты надзора - этот этап

включает разработку специфических для каждого кредитного института инструментов

надзора, программ и подходов с целью наиболее эффективного осуществления

надзорных функций, а также контроль за их осуществлением на протяжении

«надзорного периода». Такими инструментами могут быть: отчеты о состоянии внутреннего

контроля, проверки банка

представителями департамента денежного обращения и кредитного

департамента Банка Англии, взаимодействие с представителями надзорных

органов других стран (в случае деятельности филиала за пределами

Англии), встречи с главным менеджером банка, встречи с руководителем

подразделения банка, ответственного за соответствие деятельности

кредитного учреждения установленным надзорным нормам. На протяжении

«надзорного периода» специалисты Банка Англии осуществляют контроль за эффективностью

принимаемых мер и процедур в рамках надзора.

Оценка эффективности применения инструментов надзора - на этом этапе

специалистами Банка Англии готовится заключение о работе на всем протяжении

«надзорного периода», о сдвигах, произошедших за это

время в деятельности кредитного института. Фактически этот этап завершает один «надзорный период» и является стартом для нового.

Обобщение

зарубежной практики построения рейтинговых систем оценки надежности коммерческих банков позволяет выявить следующие характерные черты:

• включение в

число компонентов анализа и оценки:

во-первых, банковских рисков, которым подвержена

деятельность кредитных организаций;

во-вторых, качество управления банковскими рисками (практика США и Англии);

• сочетание

анализа и оценки текущего

финансового состояния кредитной

организации с прогнозом на будущее (практика

США);

• сочетание

оценки финансового состояния кредитной организации с анализом деятельности надзорных органов по отношению к проблемным банкам (практика Англии).

Задача

В портфеле имеется

долгосрочная ссуда с основной суммой долга 100 млн. р. И фиксированной

процентной ставкой 10%. Период уплаты процента – 1 раз в год. Срок ссуды – 3

года. На момент расчета рыночная стоимость, по данным последней переоценки

составляет 120 млн. р., а новая рыночная ставка по долгосрочным ссудам – 11%.

Какова будет чувствительность трехлетней ссуды, если ожидается изменение

процентной ставки на 1%?

Решение

(1)

где

D — продолжительность

ссуды; Ng — размер кредита по кредитному договору; g — договорная

процентная ставка; i — новая рыночная ставка по

долгосрочным ссудам на момент расчета; t — срок

очередного процентного платежа; vti — дисконтный множитель; Рк — рыночная (переоцененная) стоимость

кредита; п — срок кредита.

(2)

где — изменение рыночной стоимости ссуды,

вызванное изменением процентной ставки, или чувствительностью; N— продолжительность ссуды; Рп — рыночная

(переоцененная) стоимость кредита на момент расчета; — ожидаемое изменение процентной

ставки; i

- процентная ставка на момент расчета. (формула (2)

показывает степень зависимости рыночной стоимости ссуды от изменений на

денежном рынке, т.е. чувствительность инструмента. Последняя во многом зависит

от срока, а также от современной стоимости действующей в данный момент

процентной ставки. где — изменение рыночной стоимости ссуды,

вызванное изменением процентной ставки, или чувствительностью; N— продолжительность ссуды; Рп — рыночная

(переоцененная) стоимость кредита на момент расчета; — ожидаемое изменение процентной

ставки; i

- процентная ставка на момент расчета. (формула (2)

показывает степень зависимости рыночной стоимости ссуды от изменений на

денежном рынке, т.е. чувствительность инструмента. Последняя во многом зависит

от срока, а также от современной стоимости действующей в данный момент

процентной ставки.

Таблица 1. Расчет продолжительности долгосрочных ссуд

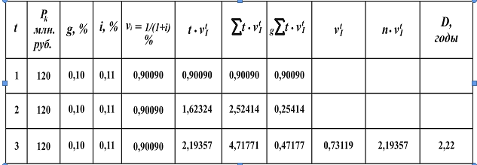

Рассчитаем

чувствительность 3-летней ссуды при изменении процентной ставки на 1% :

При наличии 3-летней

ссуды в портфеле банка номиналом 100 млн. руб. и фиксированной ставки 10%, где

рыночная стоимость на момент расчета оценивается в 120 млн. руб. и рыночная

ставка по долгосрочным ссудам – 11%, то при росте последней на 1% банк понесет

убыток, равный 1.74 млн. руб.

Список использованных источников

1.Основы банковского дела: Учеб.

Пособие / Б.М. Войтешенко, В.В. Козловский, Т.Д. Брежнева и др.: Под ред. Ю.М.

Ясинского. – Мн., 1999 – 448 с.

2.Основы банковской деятельности/ Под

ред. Тагирбекова К.Р. – М., 2003 – 285 с.

3.Управление деятельностью

коммерческого банка / Под ред. О.И. Лаврушина. – М.: Юрист, 2002, - 688 с.

4.Одегов Ю.Г. Банковский менеджмент:

управление персоналом: учеб. Пособие / Ю.Г. Одегов, Т.В. Никонова, Д.А.

Бездеолв. – М.: Экзамен, 2004. – 448 с.

|