|

К текущим

валютным операциям относятся переводы в (из) Российскую Федерацию иностранной

валюты для осуществления расчетов без отсрочки платежа по экспорту и импорту

товаров, работ и услуг, а также для осуществления расчетов, связанных с

кредитованием экспортно-импортных операций на срок не более 180 дней; получение

и предоставление финансовых кредитов на срок не более 180 дней; переводы в (из)

Российскую Федерацию процентов, дивидендов и иных доходов по вкладам,

инвестициям, кредитам и прочим операциям, связанным с движением капитала;

переводы неторгового характера в (из) Российскую Федерацию, включая переводы

сумм заработной платы, пенсии, алиментов, наследства и т. п.

Операции,

связанные с движением капитала, включают прямые и портфельные инвестиции,

предоставление и получение финансовых кредитов на срок более 180 дней и

предоставление отсрочки платежа на срок более 180 дней по экспорту и импорту

товаров.

Необходимость

такой классификации валютных операций объясняется различием правового режима их

осуществления резидентами в случаях, когда имеет место вывоз капитала.

Банки РФ,

осуществляющие операции с валютой, могут иметь три вида лицензий на проведение

операций с валютой: внутреннюю, расширенную и генеральную. Внутренняя валютная

лицензия позволяет коммерческому банку открывать валютные счета только в банках

Российской Федерации. Расширенная лицензия дает возможность открывать до шести

счетов в иностранной валюте за границей. Генеральная лицензия дает право на

открытие любого количества корреспондентских счетов за границей и проведение

любых операций с валютой на территории Российской Федерации и за ее пределами.

Из 2543 коммерческих банков, зарегистрированных на территории Российской

Федерации по состоянию на 1 марта 1995г., 774 банка владели лицензией на совершение

операций в иностранной валюте, 252 банка имели генеральную лицензию, 101 банк

получил разрешение на проведение операций с золотом и серебром.

В соответствии с

валютным законодательством все российские предприятия независимо от форм

собственности, (в том числе с иностранными инвестициями) обязаны осуществлять

продажу 50% валютной выручки от экспорта товаров на внутреннем валютном рынке

Российской Федерации через уполномоченные банки. По поручению предприятия

сделки купли-продажи иностранной валюты осуществляются либо между

уполномоченными банками, либо уполномоченными банками через валютную биржу.

Купля - продажа иностранной валюты осуществляется банками от своего имени и за

свой счет или за комиссионное вознаграждение по поручению предприятия от своего

имени. Если в течение 14 дней предприятие не подало заявку на продажу 50%

поступившей валютной выручки, то банк осуществляет продажу без согласования с

клиентом.

Предприятия,

оперирующие с валютой, имеют в коммерческом банке текущие и транзитные

валютные счета. Вся иностранная валюта, полученная от нерезидентов, полностью

зачисляется на транзитный счет предприятия. После 50%-ной продажи валютной

выручки оставшаяся сумма в иностранной валюте перечисляется на текущий

валютный счет предприятия и может быть использована на любые цели, разрешенные

законом. Обязательной продаже не подлежат следующие поступления в иностранной

валюте от нерезидентов: поступления в качестве взносов в уставной фонд, а также

дивиденды от участия в капитале; поступления от продажи ценных бумаг, а также

дивиденды по ценным бумагам; поступления в виде пожертвований на

благотворительные цели; поступления в виде привлеченных кредитов и т.д.

Переводить,

вывозить и пересылать валютные ценности из России резиденты и нерезиденты имеют

право при соблюдении лицензионного порядка, установленного ЦБ России. Соблюдение

лицензионного порядка не требуется при осуществлении текущих валютных

операций; вывозе нерезидентами ранее ввезенного в Российскую Федерацию

капитала; вывозе физическими лицами - нерезидентами ранее ввезенного в Российскую

Федерацию капитала. Проведенный ранее ввоз валютных ценностей подтверждается

декларацией или иным документом. Лицензии на вывоз капитала выдаются в Банке

России. Для юридических лиц предусмотрен необходимый перечень документов,

необходимых для получения лицензии на вывоз капитала. В него входят: заверенные

копии учредительных документов, технико-экономическое обоснование, копии

аудиторского заключения, справки из обслуживающего банка и т.д. (см. письмо ЦБ

РФ от 26.11.93 № 47 "О порядке выдачи лицензий на перевод капитала из

РФ").

Валютный контроль в РФ

Либерализация

внешнеэкономической деятельности привела к возникновению новой для экономики

России проблемы, связанной с "утечкой" капитала из страны. Сложилась

система "бегства" капитала из Российской Федерации, главное место в

которой занимают внешнеторговые операции. По оценкам МВЭС РФ, не переводится до

10% выручки от экспорта, что соответствует примерно 4 млрд. долл. ежегодно. В

1992 г. ситуация значительно ухудшилась; отсутствие четкого валютного

законодательства и углубление экономического спада привели к тому, что

полученная валюта почти полностью перестала возвращаться в Россию (она

пускалась в оборот за рубежом). По данным Банка России, нелегальная утечка валюты из

страны была следующей: по экспортному каналу в 1992 г. не возвратилось от 50 до

70% всей валютной выручки от экспорта; в 1993 г. не вернулось 30—40%; в 1994

г. — 12%; в 1995 г. — 4%. В 1995 г. через импорт было укрыто 6—7 млрд. долл.

Причинами укрытия

российскими предприятиями и гражданами валютной выручки являются экономический

спад; отсутствие благоприятного инвестиционного климата, несовершенство

налоговой системы; незащищенность границ. До настоящего времени до 70% товаров,

перевозимых автотранспортом, перемещается через таможенную границу Российской

Федерации вне пропускных пунктов. Отсутствие четкого валютного

законодательства лишь способствует развитию данного явления.

Основными путями

утечки капитала из Российской Федерации являются:

а) занижение

экспортной и завышение импортной цены контракта;

б) владение

оффшорными компаниями;

в) вывоз товаров на временную переработку и хранение

за рубежом с последующим невозвратом на таможенную территорию Российской

Федерации;

г) использование

форм международных расчетов и безвалютных расчетов в режиме товарообмена и

т.д.

В данных условиях

необходимо было создать эффективную систему валютного контроля за своевременным

и полным возвратом валютной выручки на территорию Российской Федерации.

В соответствии со

ст.11 Закона "О валютном регулировании и валютном контроле" валютный

контроль в Российской Федерации осуществляется органами валютного контроля и

их агентами. Органами валютного контроля являются:

а) Центральный

банк России;

б) Правительство

РФ в соответствии с законами Российской Федерации.

Агентами валютного

контроля являются:

а) уполномоченные

банки, подотчетные ЦБ России;

б) иные

организации, которые в соответствии с законодательными актами Российской

Федерации могут осуществлять функции валютного контроля (рис. 4.1)

Центральный банк

как орган валютного регулирования на территории Российской Федерации призван

реализовывать следующие функции: выдавать лицензии банкам и другим финансовым

организациям на

проведение операций в валюте; разрабатывать и контролировать выполнение своих

приказов, писем и инструкций коммерческими банками, регулировать валютный курс

рубля, участвовать в разработке законодательных документов по финансовому, в

том числе и валютному, рынку и др.

Расчёты

за импорт

Обязательная про-

Обязательная про-

дажа 50%-ной

дажа 50%-ной

вал. выручки

Поступления

за экспорт

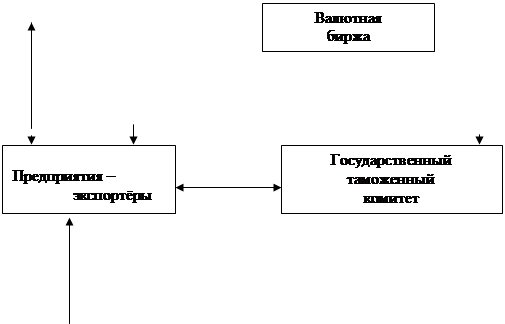

Рис. 4: Взаимодействие субъектов валютного

рынка Российской Федерации

Валютный

контроль за движением валютных средств на территории Российской Федерации

осуществляют уполномоченные банки совместно с Государственным таможенным

комитетом. Однако их положение в этой системе неодинаково. В частности, уполномоченные

банки имеют двойственное положение. С одной стороны, они являются агентами

валютного контроля, подотчетными Центральному банку России и обязанными

осуществлять контроль за проводимыми в России резидентами и нерезидентами

валютными операциями, за соответствием этих операций законодательству, условиям

лицензий и разрешений, а также за соблюдением ими регулирующих актов органов

валютного контроля. С другой стороны, в отличие от государственных ведомств

(ГТК, Госналогслужбы и др.), уполномоченные банки являются коммерческими

организациями, заинтересованными в привлечении солидных клиентов, а таковыми и

являются российские экспортеры и импортеры. Это тем более актуально в условиях

существующей в крупнейших российских городах, таких, как Москва и

Санкт-Петербург, конкуренции между коммерческими банками. Именно поэтому многим

банкам приходится решать сложную проблему совмещения двух полярных задач:

осуществления реального валютного контроля и сохранения клиентов.

Валютный

контроль за экспортно-импортными операциями

Основная цель подобного контроля

— обеспечение полного и своевременного поступления экспортной валютной выручки

в Россию, а также обеспечение соответствия суммы средств в иностранной валюте,

переведенной в оплату за импортируемые товары, стоимости фактически ввезенных

на территорию страны товаров в интересах оздоровления государственного бюджета,

укрепления финансовой дисциплины, развития внутреннего валютного рынка и

формирования государственных валютных резервов.

Базовым документом

валютного контроля является паспорт сделки, который оформляется экспортером

либо импортером по каждому заключенному контракту и содержит изложенные в

стандартизированной форме сведения о внешнеэкономической сделке, необходимые

для контроля за движением валютных средств. Паспорт сделки оформляется в двух

экземплярах и подписывается в уполномоченном банке или его филиале, где открыт

валютный счет, с которого должны осуществляться расчеты по данному контракту.

Один экземпляр паспорта сделки остается в банке и служит основанием для

открытия досье валютного контроля за экспортной (импортной) сделкой, другой

экземпляр возвращается экспортеру (импортеру).

Страницы: 1, 2, 3, 4, 5, 6

|