|

Базовые

месторождения Западной Сибири, выработаны: Медвежье-78%, Уренгойское (сеноман)

- 67%, Ямбургское (сеноман) - 46%. Интенсификация отборов на действующих

месторождениях привела к преждевременному переходу их в период падающей добычи.

В 2000 г. на месторождениях, вступивших в период падающей добычи, будет

получено около 73% газа в России. К 2020 г. добыча газа на этих месторождениях

не превысит 83 млрд.м3, т.е. 11% от добычи в России.

Из

общей протяженности газопроводов лишь более 30% эксплуатируются 10-15 лет,

остальные приближаются или уже превысили нормативные сроки эксплуатации.

Сокращение объемов реконструкции газопроводов, вследствие дефицита финансовых

ресурсов, реализация только программы ликвидации "узких мест"

приведет к снижению надежности функционирования ГТС, ее экономической и

экологической эффективности. Свыше 19 тыс. км газораспределительных систем

(ГРС) превысили нормативный срок эксплуатации и требуют замены.

Разведанные

запасы газа в России (свободный газ и газовые шапки) на 01.01.2000 г.

составляют 46,9 трлн. м3, из них в разработке свыше 46%, а свободного газа

около 51%. Абсолютная величина разведанных запасов снижается вследствие

превышения отборов над приростом запасов.

Большая

часть разведанных, но не введенных в разработку месторождений, размещена в

Западной Сибири (89,4%). Это уникальные по запасам месторождения п-ва Ямал,

Заполярное месторождение, менее крупные и конденсатсодержащие залежи глубокого

залегания в Надым-Пуртазовском районе. Открыты крупнейшие месторождения в

шельфах Баренцева, Охотского и Карского морей. В Восточной Сибири на Дальнем

Востоке разведано свыше 2,7 трлн.м3 запасов газа, из которых разрабатывается

лишь 7,4%.

Из

неразведанных ресурсов газа - 42,3% размещены в шельфах северных морей. Из

неразведанных ресурсов суши около 43% приходится на Восточную Сибирь и Дальний

Восток, 47% на северные районы Западной Сибири. В Европейской зоне основные

приросты прогнозируются в Прикаспии, где газ характеризуется высоким

содержанием сероводорода и углекислоты.

Чтобы

обеспечить расширенное воспроизводство сырьевой базы отрасли, необходимо

развивать опережающими темпами поисковые работы в перспективных нефтегазоносных

районах с высокой результативностью работ с целью подготовки фонда структур для

глубокого разведочного бурения. Это потребует широкого внедрения аппаратуры и

программного обеспечения трехмерной сейсморазведки.

Для

обеспечения надежной сырьевой базы при намеченных темпах отбора разведанных

запасов в перспективе до 2020 г. необходимо обеспечить приросты не менее 3,0

трлн.м3 разведанных запасов эффективных для разработки в каждое пятилетие.

Качество работ и затраты в разведку зависят от степени технического

перевооружения разведки, совершенствования процессов вскрытия и комплексного

изучения параметров пластов, особенно с низкими емкостно-фильтрационными

свойствами.

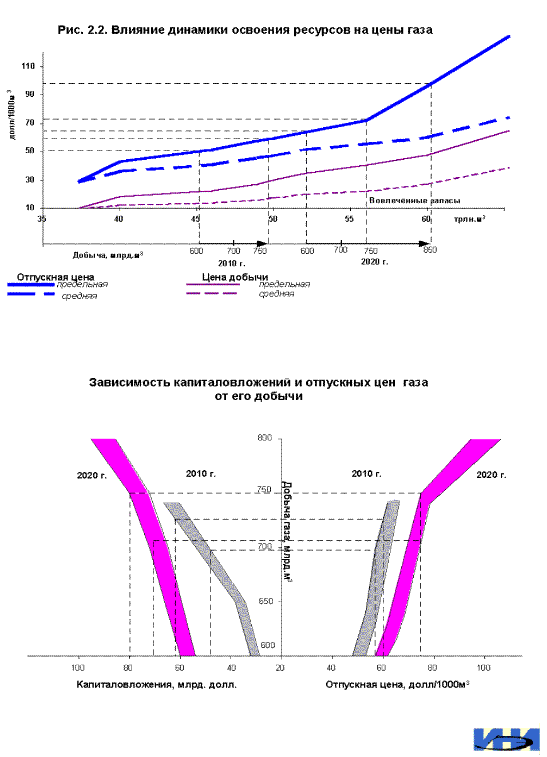

Около

65% прироста запасов прогнозируется в Западной Сибири. Доля Европейских районов

(с шельфами) не превысит 13%, а Восточной Сибири и Дальнего Востока достигнет

21%. Ориентировочные цены производства (добычи и транспортировки) газа по мере

освоения новых газодобывающих баз (определенные с учетом инвестиционной

составляющей), по мере вовлечения ресурсов п-ва Ямал, Гыдан, шельфов Северных

морей цены газа районах потребления могут увеличиться от 50-95$/1000 м3 (рис.

2.2).

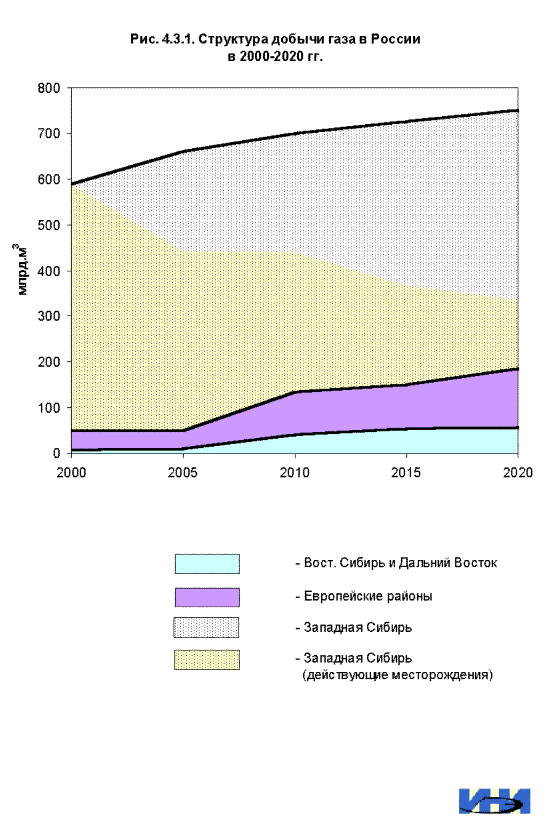

Добыча газа в России, исходя из вариантного спроса

на газ на внутреннем и внешних рынках прогнозируется в период 2000-2020 г. в

следующих диапазонах (рис. 4.3.1).

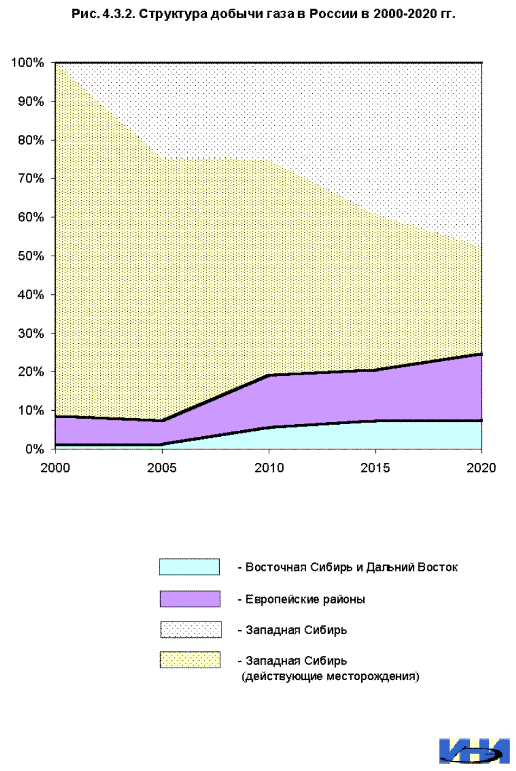

Основным

районом добычи газа в России остается Западная Сибирь, хотя ее доля снижается с

91,3% до 75%. Разрабатываются ресурсы Надым-Пуртазовского района. Освоение п-ва

Ямал ожидается после 2015 г. Удельный вес Европейских районов растет до 17% с

вводом Штокмановского месторождения (рис. 4.3.2).

Развитие

добычи газа в Восточной Сибири и на Дальнем Востоке будет определяться в

значительной степени эффективностью экспорта газа в страны АТР. При высоком

спросе на российский газ в странах АТР и льготных налогово-кредитных условиях,

добыча в этих районах может увеличиться до 50-55 млрд.м3.

На

действующих месторождениях Надым-Пуртазовсокго района, разрабатываемые

сеноманские залежи вступают в период "падающей" и

"затухающей" добычи. Отборы газа на этой группе месторождений

Западной Сибири в 2020 г. не превысят 150 млрд.м3.

В

целом по отрасли добыча газа на действующих месторождениях составит к 2020 г.

около 170 млрд.м3. Свыше 76% добычи свободного газа должны быть освоены на новых

месторождениях Надым-Пуртазовского района, шельфа Баренцева моря, п-ва Ямал,

Непско-Ботуобинского района республики Саха, Иркутской области, шельфов

Сахалинской области. Региональное значение имеет программа освоения мелких,

низкодебитных месторождений и зележей, особенно в экономически развитых

европейских районах.

Газодобывающие

компании не должны ограничивать свою деятельность территорией России.

Эффективное сотрудничество в разведке и добыче газа с Туркменией, Казахстаном,

Узбекистаном будет способствовать загрузке действующих газотранспортных систем

России, мощностей Оренбургского и Астраханского ГПЗ. Кроме того, развитие

геолого-разведочных работ и добычи газа российскими компаниями на месторождении

Южный Парс (Иран), на шельфе Вьетнама, создают предпосылки для активного

участия ОАО "Газпром" на рынках в странах Азии и АТР.

Освоение

месторождений потребует новых технических решений при строительстве скважин и

газопромысловых объектов на мерзлых грунтах, с широким применением

горизонтально - разветвленных скважин, новых технологических решений при

подготовке и переработке ценных компонентов газовых ресурсов. Повышение дебитов

скважин, особенно на поздних стадиях разработки залежей будет осуществляться за

счет гидроразрыва пласта, воздействия химических реагентов и др.

Ввод

месторождений газа на шельфах Северных морей, удаленных от суши на сотни

километров в уникальных по сложности условиях, потребует привлечения новых

разработок по конструкциям платформ и палубного оборудования, прокладки

газопроводов высокого давления по дну морей, создания береговой инфраструктуры,

включающей объекты по переработке и сжижению газа.

Газотранспортные системы в пределах ЕСГ,

в районах Восточной Сибири и Дальнего Востока требуют существенных объемов

реконструкции и модернизации для повышения надежности, экологической и

экономической эффективности. За 2001-2020 гг. потребуется замена 23 тыс.км

линейной части магистральных газопроводов и отводов, модернизация и замена 25

тыс. МВт ГПА

Таблица

20

|

|

Ед. измерения |

2001-2010 г.г. |

2011-2020 г.г. |

2001-2020 г.г. |

| Замена линейной части

газопровода |

тыс. км |

10 |

13 |

23 |

| Замена и модернизация ГПА |

тыс. мВт |

12 |

13 |

25 |

Комплексная

системная реконструкция ГТС базируется на современном состоянии объектов, их

загрузке и использовании в перспективе. В связи с этим внедрение методов

внутритрубной дефектоскопии, диагностики позволят выявить первоочередные

объекты реконструкции, обеспечить надежность газоснабжения, эффективность

работы ГТС.

Программа

расширения газоснабжения потребителей России и экспортных поставок,

строительства подводящих газопроводов и перемычек включает строительство до

2020 г. около 27 тыс.км магистральных газопроводов преимущественно диаметром

1420 мм на давлении 7,5-10 МПА.

Обе

программы реконструкции и нового строительства разрабатываются в комплексе, что

позволяет повысить эффективность функционирования и развития ЕСГ.

В

единой системе ЕСГ прогнозируется развитие газораспределительных сетей до 25

тыс.км за пятилетку, из них 84% в сельской местности. Достижение таких темпов

строительства зависит от применения полиэтиленовых труб, что позволяет снизить

стоимость в 1,5-2 раза и сроки строительства в 3 раза. Объемы реконструкции

сетей увеличатся с 11 в ближайшей пятилетке до 15-18 тыс.км в год к последнему

пятилетию периода. Это позволит газифицировать до 800 тыс. квартир в год, из

них 50% в сельской местности. Важное место в структуре топливоснабжения села

отводится сжиженному газу, потребление которого прогнозируется повысить в

1,2-1,3 раза, что связано с дополнительными затратами в развитие систем

газоснабжения сжиженным газом.

Одним

из основных элементов повышения надежности газоснабжения является строительство

новых и реконструкция действующих ПХГ. В 2000-2020 гг. намечено развитие ПХГ, в

т.ч. в соляных пластах с увеличением годового отбора в 1,7-2,5 раза (ПХГ в

Пермской, Волгоградской, Калининградской обл.). Соотношение мощности ПХГ по

отбору к внутреннему потреблению газа должно возрасти до 12-13%, а с учетом

обеспечения экспортных поставок до 17-19%. При этом ОАО "Газпром" в

перспективе будет участвовать в строительстве ПХГ в Европе, использовать

мощности ПХГ в странах СНГ, в результате закачку российского газа за рубежом

прогнозируется увеличить на 13-15%, преимущественно в ПХГ Германии.

Первоочередной

проблемой газоперерабатывающей промышленности ОАО "Газпром" является

технические перевооружения и реконструкция действующих заводов, направления на

повышение извлечения ценных компонентов из газа, рост экономической

эффективности и экологической безопасности предприятий (Сосногорский,

Оренбургский, Астраханский ГПЗ, Сургутский ЗСК, Уренгойский ЗПК).

При

благоприятной конъюнктуре внешнего рынка намечается строительство

Архангельского завода по производству метанола, предприятий по переработке

этана в гг. Новом Уренгое, Череповце.

В

результате проводимой политики углубления переработки углеводородных ресурсов

намечается рост производства моторного топлива до 3-4,5 тыс.т, серы - вдвое,

получение полиэтилена и метанола.

Утилизация

и переработка попутного газа в последние годы снижается, мощности ГПЗ загружены

менее чем на 30%. Такое положение является следствием убыточности добычи и

продажи попутного газа ГПЗ (стоимость газа вдвое выше цены), около 80%

мощностей ГПЗ находится вне сферы влияния нефтяных компаний и реализации конечной

продукции не снижает убытков добывающих предприятий. Проблемы утилизации и

переработки попутного газа в условиях рынка требуют законодательных решений,

которые приняты и реализуются в США и других странах.

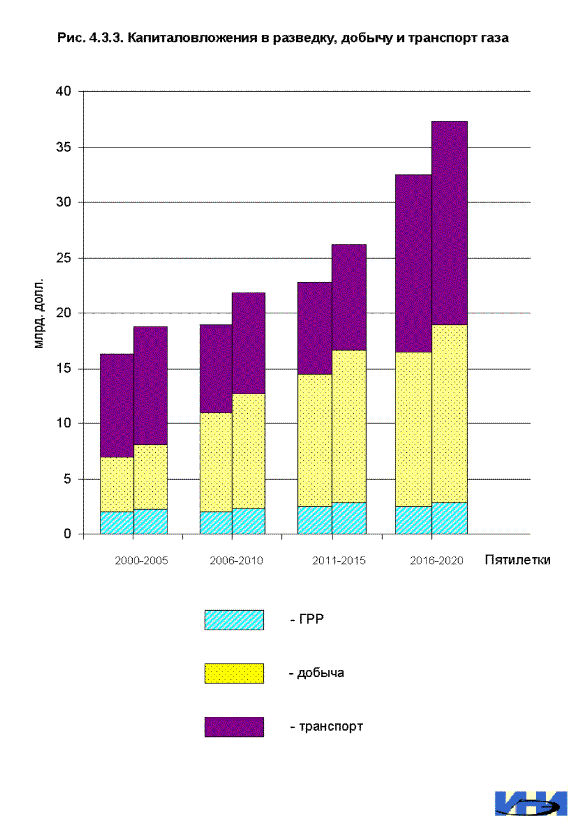

Намеченная

стратегия развития ресурсной базы, добычи газа, реконструкции и развития

газотранспортных и газораспределительных систем, переработки газа,

строительства ПХГ требует крупных инвестиций. В первую пятилетку потребность в

инвестициях оценивают в 16-17 млрд.долл, в последнюю - 32-35 млрд.долл. (рис.

4.3.3). За весь период инвестиции на функционирование и развитие отрасли

составят порядка 90-100 млрд.долл. В то же время в 1999 г. ОАО

"Газпром" освоил лишь 3,1 млрд.долл. капитальных вложений, в 2000 г.

планируется 2,7 млрд.долл.

Высокая

инерционность производственных процессов в отрасли требует опережения

инвестирования как минимум на 5-7 лет сроков ввода месторождений. Потеря темпов

освоения производственных программ, вследствие дефицита финансовых ресурсов,

привели к снижению добычи газа и негативно скажутся на добыче газа в ближайшую

пятилетку. При сохранении сложившихся тенденций финансирования производственных

программ дефицит поставок газа над спросом будет увеличиваться, что приведет, в

конечном счете, к подрыву энергетической безопасности страны.

Отказ

от реализации крупных производственных программ ОАО "Газпром"

приводит к снижению объемов строительно-монтажных работ (СМР), сокращению

запуска оборудования, средств автоматизации, контроля и другой техники нового

поколения разработанной отечественными производителями. Следовательно негативно

сказывается на развитии отечественного машиностроения, использовании

квалифицированных кадров.

Намеченная

программа развития газотранспортных систем потребует увеличения объемов СМР

более, чем в 4 раза к 2020 г., ориентирует отечественные металлургические

заводы на производство качественных труб большого диаметра (ввод стана-5000),

газоперекачивающих агрегатов нового поколения. ОАО "Газпром" в

последние годы проводил программу поддержки отечественных производителей,

импортозаменяющую стратегию, работая с более чем 15 конверсионными

предприятиями. На Пермском моторном заводе (ПМЗ) Газпром планируется создать

компанию по лизингу газоперекачивающих установок для ГПА-16. Однако из-за

дефицита финансовых ресурсов программу придется сокращать.

Выход

из создавшегося финансового положения в отрасли - в совершенствовании

хозяйственных отношений, имеющих целью создание условий для финансовой

устойчивости и инвестиционной привлекательности газовых компаний для надежного

и эффективного удовлетворения спроса на газ.

Трансформация

институциональной структуры отрасли и существующих хозяйственных отношений

направлены на:

- повышение эффективности и

хозяйственной самостоятельности всех субъектов рынка при расширении сфер

их деятельности, исходя из коммерческих интересов компаний, в том числе

акционерных обществ, входящих в ОАО "Газпром", при сохранении

целостности ОАО "Газпром";

- расширение деятельности

независимых производителей и поставщиков газа до 25-30% при условии

свободного доступа к ГТС и цивилизованной конкуренции между участниками

рынка;

- совершенствование налоговой и

ценовой политики, способствующей восстановлению внутренних источников

финансирования и привлечению внешних при сохранении экономической

независимости и финансовой устойчивости компаний, повышению

привлекательности для компании внутреннего рынка газа. В частности,

фискальная нагрузка на отрасль на внутреннем рынке должна снизиться с 57 %

от объема реализации продукции в 1999 г. до примерно 50 % в 2010 г. и

42-45 % в 2020 г. при росте абсолютных размеров налоговых поступлений в

бюджет соответственно на 12-15 и 18-20 %.

Предпосылки для

реализации этих целей должны быть созданы комплексом

институционально-хозяйственных мер по совершенствованию структуры отрасли,

функций всех субъектов рынка для организации конкурентной среды (вне

естественно-монопольных сфер деятельности). Это будет сопряжено в первую

очередь с введением отчетности по видам деятельности, с государственным

контролем (в частности лицензированием сфер деятельности, соблюдением

установленных правил и т.д.).

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22

|