|

В

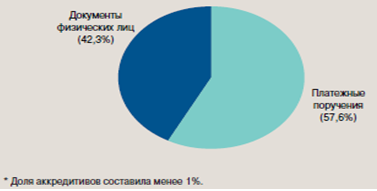

2008 году не произошло каких-либо заметных изменений в структуре кредитовых

переводов. По прежнему основную роль в ней играли платежи с использованием

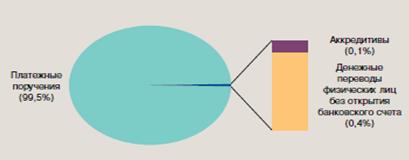

платежных поручений, на долю которых приходилось около 60% от общего количества

кредитовых переводов и 99,5% от их общего объема (в 2007 году – 58,0 и 99,6%

соответственно). Количество и сумма платежей с использованием платежных

поручений в российских рублях и иностранной валюте увеличились соответственно

на 11,4 и 6,9% и за 2008 год составили более 1,1 млрд. трансакцийна сумму 696,5

трлн. рублей. Из них на платежи, совершенные юридическими лицами, не

являющимися кредитными организациями, приходилось 75,6% по количеству и 43,3% по

объему; на собственные платежи кредитных организаций – 8,9 и 55,6%; на платежи

физических лиц – 15,5 и 1,1%. Кредитовые переводы оставались наиболее востребованным

безналичным платежным инструментом. Более 40% от общего количества кредитовых

переводов и 0,4% от их общего объема в 2008 году приходилось на денежные

переводы физических лиц без открытия банковского счета.

Несмотря

на то, что их доля в общем количестве и объеме платежей физических лиц

незначительно сократилась (с 83,0 до 82,6% и с 28,7 до 26,8% соответственно),

они по-прежнему являлись одним из наиболее востребованных видов платежа в

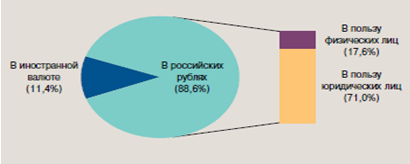

структуре кредитовых переводов. По сравнению с 2007 годом количество и объем

таких переводов выросли на 12,9 и 18,3% соответственно и составили 827,2 млн.

трансакций на сумму 2930,8 млрд. рублей. Средний размер денежного перевода практически

не изменился и составил 3,5 тыс. рублей. Основу составляли переводы в

российских рублях – 98,3 и 88,6% от их общего количества и объема. Физические

лица осуществляли переводы без открытия банковского счета главным образом в

целях оплаты услуг электросвязи, жилищно-коммунальных услуг, налогов, штрафов,

услуг мобильной связи, телевидения. В 2008 году в структуре кредитовых

переводов удельный вес платежей с использованием аккредитивов, как по

количеству, так и по объему платежей не превышал сотых долей процента. Вместе с

тем, несмотря на незначительную долю, аккредитивы стали использоваться активнее.

За

год их количество и объем выросли в 1,2 и 2,1 раза и составили 51 тыс. платежей

на сумму 493,8 млн. рублей. Из них 52,5 и 94,5% приходилось на платежи

юридических лиц, не являющихся кредитными организациями, 21,5 и 4,4% – на платежи

физических лиц, 26,0 и 1,2% – на собственные платежи кредитных организаций.

Средний

размер платежа с использованием аккредитивов за 2008 год вырос в 1,8 раза и

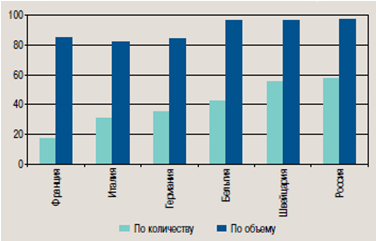

составил 9,7 млн. рублей. Сравнение с данными стран–членов Комитета по платежным

и расчетным системам показывает, что в России кредитовые переводы являются

наиболее активно используемым безналичным инструментом. Так, в 2008 году доля

кредитовых переводов от общего количества безналичных платежей12 в России

составляла 57,3%.

Ниже

приведены диаграммы, на которых видно, как безналичные расчеты заменяют все

виды операций с документами и наличной валютой.

Рисунок

1 – Структура кредитовых переводов по видам расчетных документов в 2008 году*

(по количеству)

Рисунок

2 – Структура кредитовых переводов по видам расчетных документов в 2008 году

(по объему)

Рисунок

3 – Структура денежных переводов физических лиц без открытия банковского счета

в 2008 году (по объему)

Рисунок

4 – Доля кредитовых переводов в общем количестве и объеме платежей в 2008 году,

%

Рисунок

5 – Количество банковских карт и безналичные платежи, совершенные с их

использованием.

Таким

образом из данных таблиц, мы видим, какую роль играют безналичные расчеты. Они

стали заменять документные виды опера и прочие другие операции, связанные с

расчетом денежных средств.

Безналичные

расчеты с каждым годом принимают новый вид расчетов и вытесняют тем самым все

операции, связанные с документацией и операции с наличной валютой.

Все

реже и реже используются денежные переводы без открытия банковского счета – все

это заменяется платежными поручениями.

Глава

3. Совершенствование форм безналичных расчетов в РФ

3.1

Основные направления совершенствования безналичных расчетов в современных

условиях

В экономике роль

безналичных расчетов для организации состоит в том, что они выступают условием

завершения сделок или выполнения принятых ранее обязательств, способствуют

обеспечению кругооборота товара (услуг) и денег, объединяющего всю экономику.

Для коммерческих банков

расчеты – один из главных участков деятельности, во многом обслуживающий их

процветание. По данным банков, наибольший удельный вес в общей сумме доходов

составляют доходы от оказания услуг по переводу денежных средств. От качества расчетно-кассового

обслуживания зависят устойчивость и приток клиентуры и мобилизация крупных и

нередко бесплатных ресурсов для проведения активных операций. Расчетные

операции занимают около две трети всего операционного времени работы банков.

Объем требований

клиента к банку отражается на его расчетном (текущем) счете. На

корреспондентских счетах банков отражаются уже суммы требований к

банкам-корреспондентам. Сложность и важность расчетных взаимоотношений

предопределяет необходимость установления единообразия посредством

регулирования. Это требует выработки единой концепции стандартизации и

сертификации банковской деятельности. В рамках этой концепции, как

свидетельствует международная и отечественная практика.

Особое место в

совершенствовании безналичных расчетов занимает повсеместное внедрение новаций

в проведение безналичных расчетов.

Суть инновационных

изменений в этой сфере можно свести к следующему:

–«многоканальная

деятельность» при сочетании новых и традиционных технологий и инструментов;

–самообслуживание;

–дистанционное

обслуживание;

–использование

Интернета (виртуальные банковские и финансовые технологии управления банковским

счетом);

–создание

телефонных центров;

–предоставление

новых банковских продуктов (услуг) на базе новых технологий

Во многих развитых

странах все больше операций проводится клиентами без посещения банка. Во

Франции, например, прямую связь с банком имеют около 300 тыс. клиентов. В США

все крупные банки предлагают своим клиентам обслуживание на дому.

Современные тенденции

развития безналичных расчетов обусловлены интенсивным развитием современных

информационных технологий и основаны не на развитии новых форм платежных

инструкций, а на создании принципиально нового механизма безналичного денежного

обращения на основе использования так называемой безбумажной технологии [19, с.

19].

Поэтому очень важным

является дальнейшее развитие безналичных расчетных операций с использованием

различных коммуникационных систем: почтовой, телеграфной, телетайпной,

телексной и других, а также электронной связи, когда носителями платежных

инструментов являются электронные импульсы и дискеты.

Во многих странах

сегодня повсеместно применяются IT-технологии

и развивается e-banking.

Эти услуги предоставляют клиенту возможность удаленного управления своим счетом

с использованием тех или иных телекоммуникационных сетей. В нашей стране уже

несколько лет существует индустрия интернет-банкинга. Вряд ли ее обороты можно

назвать очень большими, однако данная услуга успешно развивается и доказала

свою перспективность в Беларуси. Несмотря на недоверие большинства населения к Интернет-технологиям,

число клиентов, предпочитающих дистанционный способ общения с банком постепенно

увеличивается. Специалисты банков отмечают, что клиенты все чаще используют

Интернет не только для проверки финансового состояния, но и в качестве

инструмента для работы с банковскими продуктами.

Интернет-банкинг

является наиболее совершенным и перспективным воплощением технологии домашний

интернет. В отличии от системы «Клиент-банк», Интернет-банкинг не привязан к

конкретному компьютеру с установленным программным обеспечением. Клиент может

активизировать систему с любого компьютера при помощи электронного пароля или

электронного ключа. Таким образом он может получить банковские услуги в любом

месте земного шара и на любом компьютере.

В нашей

стране подобные услуги оказываются банками только корпоративным клиентам -

юридическим лицам. Банки позволяют клиенту получать в электронном виде выписки

со счета, переводить средства на любой счет в другом банке, а так же по

специальным шаблонам осуществлять коммунальные платежи, оплачивать счета за

связь.

Модернизация

телекоммуникационных систем, используемых для осуществления дистанционного

обслуживания банковских клиентов, обусловила появление новой концепции

организации банковской деятельности Dialog banking, согласно которой моно– и

многофункциональные информационные автоматы освобождают сотрудников от рутинной

работы, а сами сотрудники ориентируются на контактное интеллектуальное

обслуживание клиентов.

Создание зон

самообслуживания позволяет резко снизить нагрузку на специалистов операционного

зала банка и соответственно сократить количество исполнителей. Создаются и

полностью автоматизированные филиалы, представляющие собой помещение,

оснащенное специальным банковским оборудованием. Они могут располагаться в

жилых зданиях, на территории магазинов, промышленных объектов, вокзалов и

оказывают услуги в автоматическом режиме 24 часа в сутки.

Развитие системы

безналичных расчетов в РФ находит государственную поддержку. Ведь именно

государство должно быть заинтересовано в широком привлечении средств населения

в банки, сокращении наличной денежной массы и затрат на ее поддержание,

сокращении масштабов теневого экономического оборота и контроле за операциями

на потребительском рынке.

Поэтому органы власти

заинтересованы в развитии платежной системы нашей страны. Действующая в

республике платежная система нуждается в некоторых усовершенствованиях в плане повышения

эффективности управления платежными потоками со стороны банков и создания

оператором системы – Национальным банком – условий, способствующих снижению

объемов денежных средств (или ликвидности), которые необходимы банкам для

безостановочного прохождения платежей [25].

Следует отметить, что

Центральный банк Российской Федерации уделяет особое значение развитию

платежной системы и в заявлении Правительства Российской Федерации и

Центрального банка Российской Федерации о «Стратегии развития банковского

сектора Российской Федерации на период до 2008 года» были озвучены основные

задачи, условия их решения и меры по их реализации для создания

высокоэффективной платежной системы. Рассмотрим эти задачи.

Задача первая. Проведение

мероприятий по расширению безналичных расчетов, внедрение современных

технологий и методов передачи информации, повышение защищенности информационных

систем, обеспечение эффективного и надежного обслуживания всех участников

расчетов.

Задача вторая. Разработка

Банком России системы валовых расчетов, осуществляемых в режиме реального

времени. Такая система предназначена для проведения крупных, срочных,

приоритетных платежей, генерируемых межбанковскими рынками, рынками ценных

бумаг и другими пользователями, и позволит существенно повысить роль платежной

системы России в обеспечении эффективной работы финансовых рынков и осуществить

в дальнейшем ее интеграцию с международными платежными системами.

Задача третья. Совершенствование

тарифной политики в сфере предоставления платежной системой России услуг

пользователям, включая органы федерального казначейства.

Задача четвертая. Осуществление

разработки и внедрение унифицированных форматов электронных документов,

используемых при проведении расчетов.

Задача пятая. Совершенствование

регулирования действующих в стране частных платежных систем, обеспечивающих

внутрибанковские расчеты, расчеты на основе межбанковских корреспондентских

отношений и клиринговые (неттинговые) расчеты.

Задача шестая. Для

сокращения наличного денежного оборота развитие правовой и методологической

базы, способствующей внедрению безналичных инструментов платежа с

использованием специальных средств, базирующихся на современных информационных

технологиях, включая платежные карты.

Задача седьмая. Создание

клиринговых систем, которые смогут предоставлять дополнительные платежные

услуги с использованием платежных карт и тем самым способствовать

распространению их в Российской Федерации.

Задача восьмая. Развитие

и расширение применения документарных форм расчетов, включая аккредитивы.

Задача девятая. Унификация

законодательства Российской Федерации и норм банковского регулирования в

соответствии с международными правилами и практикой в области документарных

операций.

Со стороны

Национального банка должен быть обеспечен эффективный постоянный надзор за

функционированием системы безналичных расчетов по розничным платежам,

направленный на формирование заинтересованности населения в предлагаемых

банками розничных услугах и укрепление доверия к национальной валюте.

С целью повысить эффективность,

надежность и безопасность функционирования национальной платежной системы,

своевременного и качественного осуществления расчетов продолжается работа по

совершенствованию нормативно–правовой базы платежной системы, расширению набора

инструментов монетарного регулирования.

3.2

Создание эффективной электронной платежной системы

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9

|