|

Денежные средства и счета в ЦБ РФ

составили: в 2006 г. – 30572 тысяч рублей, 2007 г. – 107934 тысяч рублей, 2008 г. – 67726 тысяч рублей, а удельные веса данной группы в общем

объеме активов соответственно составили: 31%, 40%, 14%.

Можно отметить, что данная группа

активов занимала большой удельный вес в общей сумме активов в 2006-2007 гг.,

однако, в 2008 г. произошло резкое снижение остатков данных статей в балансе

банка, в связи с чем это произошло и как отразилось на ликвидности банка. Следует

дать ответ на этот вопрос: данный вид активов не приносит доход банку,

практически без риска, высоколиквиден.

Наличие остатков в кассе банка,

банкоматах, обменных пунктах позволяет производить выплаты в соответствии с

требованиями его клиентов. Однако, чем больше остатки средств в кассе, тем выше

ликвидность, но тем выше затраты банка. Касса и приравненные к ней средства

приносят доход банку в виде комиссий за обналичивание чеков, доставки денежных

средств на предприятия и т.д. Однако, эти доходы не сопоставимы с расходами на

содержание кассы, технику для пересчета денег, кассовые кабины, перевозку

денег, кассовые кабины, содержание сотрудников, охраны и т.д.

Остатки средств на корреспондентском счете

в Центральном банке обеспечивают ликвидность банку, не приносят доход, но

связаны с определенным риском. В частности, списания или зачисления не

принадлежащих банку средств, блокирование счета.

Такое резкое снижение удельного веса

данной статьи в балансе банка настораживает, говорит о том, что банк перешел к

весьма агрессивной политике, минимизируя остатки средств в кассе и на счетах в

ЦБ, банк стремиться вложить их в более рискованные и высокодоходные операции,

например, в кредиты. Данная статья имеет большой удельный вес балансе ООО КБ «Монетный дом» и составляет на 01/01/2007 г. – 47840 тысяч рублей, на 01/01/2008 г. – 107745 тысяч рублей, на 01/01/2009 г. – 330247 тысяч рублей, соответственно 49%,40%,67% в общем объеме активов баланса банка.

Однако, известно: уровень ликвидности

банка тем ниже, чем выше доля кредитов в структуре активов. Это объясняется

прежде всего тем, что кредиты и проценты по ним, как правило, не возвращаются в

соответствии с первоначальными условиями кредитных соглашений. В этой связи,

чем лучше методика оценки кредитоспособности клиентов коммерческого банка, тем

лучше качество кредитного портфеля и выше конкурентные позиции банка и его ликвидность.

Одновременно следует заметить, что кредитный портфель относится к наиболее

доходной его части. Следовательно, банк идет на снижение ликвидности во имя

увеличения доходности своей деятельности.

2.3 Предложения

по внедрению кредитования по ипотечным

программам

Основными

рычагами механизма банковского ипотечного кредитования являются: процентная

ставка по ипотечному кредиту, величина первоначального взноса, стоимость

приобретаемого жилья, длительность срока кредитования, схема погашения

основного долга и процентов и др.

Изначально

при предоставлении соответствующего кредита банку ОАО «Монетный дом»

рекомендуется заключить партнерские соглашения со строительными организациями,

осуществляющими возведение и продажу домов, это позволит увеличить клиентскую

базу банка.

Для

повышения кредитоспособности также предлагаются следующие меры:

-

Предоставлять дисконт клиентам

банка в течение продолжительного времени обслуживающимся в нем;

-

Выдавать кредит в размере 80% от

стоимости квартиры;

-

Залогом возвратности кредита будет

являться приобретаемое имущество (квартира).

Схема

формирования и управления ресурсами (как элементом механизма банковского

ипотечного кредитования) определяется особенностями внешней среды и кредитной

политики ОАО «Монетный дом».

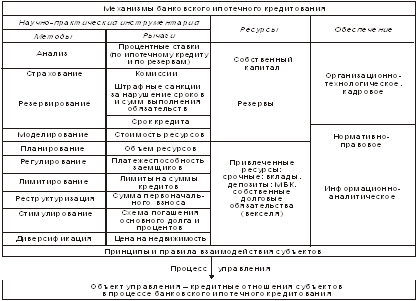

Характер

рычагов, методов и ресурсов механизма банковского ипотечного кредитования

определяет сущность, содержание, характер и методику расчета показателей его

эффективности.

Рисунок

2. – Структура механизма банковского ипотечного

кредитования

С учетом инфляции при использовании

фиксированных процентных ставок по ипотечному кредиту ОАО «Монетный дом» получает больший доход, чем при применении

плавающих процентных ставок.

Такой доход ОАО «Монетный дом» получает в периоды роста цен на недвижимость.

Более высокий доход от применения фиксированных процентных ставок может

выступать показателем эффективности механизма ипотечного кредитования.

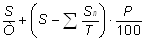

Применение методики показано на стандартной схеме ипотечного кредитования

(платежи по основному долгу разбиваются равными суммами на весь срок кредита,

проценты считаются ежемесячно на фактический остаток ссудной задолженности).

При реализации алгоритма, заложенного в методику, используются следующие

параметры:

Q – аннуитет;

S – сумма

кредита;

Р – процентная ставка по кредиту (% годовых);

Т – срок кредита (в годах).

За каждый год рассчитываются следующие

показатели:

– сумма основного долга, не

изменяющаяся в течение каждого года на протяжении всего срока кредитного

договора; – сумма основного долга, не

изменяющаяся в течение каждого года на протяжении всего срока кредитного

договора;

– остаток основной суммы кредита

после погашения долга в течение 1,…, n лет (n ≤ T);

In – годовой темп инфляции (1 ≤ n ≤ T). – остаток основной суммы кредита

после погашения долга в течение 1,…, n лет (n ≤ T);

In – годовой темп инфляции (1 ≤ n ≤ T).

Сумма ежегодных платежей составит:

. (1) . (1)

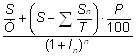

Инфляция ежегодно «съедает» часть

стоимости платежей. Сумма ежегодных платежей с учетом инфляции составит:

. (2) . (2)

Разница суммы ежегодных платежей и

суммы ежегодных платежей, скорректированных на инфляцию представляет собой инфляционные

потери банка – кредитора:

.

(3) .

(3)

В целом за весь срок кредита

инфляционные потери составят:

. (4) . (4)

Если Р – фиксированная ставка, то,

задавая указанные выше параметры ипотечного кредитования получим уровни

инфляционных потерь банка в процессе ипотечного кредитования. В данном случае

сумма предоставляемого кредита – 1000 тыс. руб., а фиксированная процентная

ставка – 21%. При заданных параметрах, инфляционные потери ОАО «Монетный дом» составят существенную

величину в сравнении с полученными процентными доходами.

В случае кредитования при фиксированной

процентной ставке и при снижении уровня инфляции ОАО

«Монетный дом» получает определенную выгоду по сравнению с кредитованием

на основе плавающей процентной ставки, имеющей динамику снижения.

Таблица

5. – Инфляционные потери ОАО «Монетный дом» в процессе

ипотечного

кредитования при фиксированной процентной ставке

| Планируемые

платежи без учета инфляции по годам, тыс. руб. |

| Год |

1 |

2 |

3 |

ИТОГО |

| Основной долг |

333,3 |

333,3 |

333,3 |

1000,0 |

| Проценты |

210,0 |

140,0 |

70,0 |

420,0 |

| Всего платежи |

543,3 |

473,3 |

403,3 |

1420,0 |

| Планируемые

платежи с учетом инфляции по годам, тыс. руб. |

| Инфляция, %

годовых |

12,00 |

10,00 |

8,00 |

|

| Всего платежи

с учетом инфляции |

485,1 |

384,2 |

303,1 |

1172,4 |

| Инфляционные

потери кредитора |

| Потери, тыс.

руб. |

58,2 |

89,1 |

100,2 |

247,6 |

Инфляционные потери ОАО «Монетный дом» при кредитовании с плавающей

процентной ставкой описаны формулами (5)-(6).

Страницы: 1, 2, 3, 4, 5, 6, 7

|