|

·

входить в список

Лондонской фондовой биржи,

·

стоимость акций

индекса FTSE 100 должна выражаться в фунтах или евро,

·

пройти тест на

принадлежность к определённому государству,

·

акции FTSE 100

должны находиться в свободном обращении и быть легко ликвидными.

Торги на бирже идут с

08.00 до 16.29 по Гринвичу

(когда начинаются действия по закрытию), цена закрытия высчитывается в 16.35 по

Гринвичу.

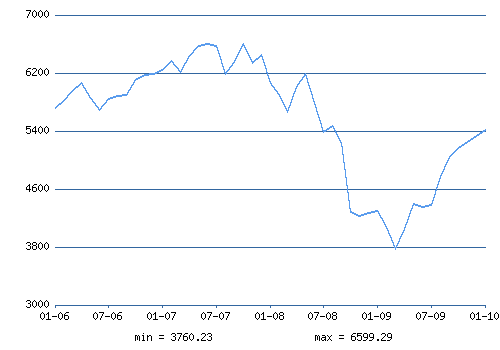

Рассмотрим динамику

значений Индекса FTSE 100 в 2006 – январе 2010г.г. (рис.5).

Рис.5. График изменения значения индекса FTSE 100 в 2006 – январе 2010г.г

За период с января

2006 года по январь 2010 год минимум был отмечен на отметке 3760.23, а максимум

– 6599.29.

·

в Германии -

индекс деловой активности DAX30:

DAX (производное от нем.

Deutscher Aktienindex) — важнейший фондовый индекс

Германии. Индекс вычисляется как среднее взвешенное по капитализации значение цен акций

крупнейших акционерных компаний Германии (при этом

капитализация рассчитывается лишь на основе акций, находящихся в свободном

обращении). Индекс учитывает также полученные в виде дивидендов доходы по акциям, предполагая,

что дивиденды реинвестируются в акции. Таким образом, индекс отражает суммарный

доход по капиталу.

DAX был создан 1 июля

1988 года. Вычисляется компанией Deutsche

Börse AG.

При вычислении DAX

используются цены акций на электронной бирже XETRA. Вычисление индекса

производится в рабочие дни биржи с 9:00 до 17:30 по Центрально-европейскому времени.

После завершения

торгов на бирже Deutsche Börse AG рассчитывает индекс L-DAX (англ. Late

DAX), который является индикатором развития индекса DAX после закрытия биржи.

Расчёт L-DAX производится на основе цен акций на Франкфуртской бирже в рабочие

дни биржи с 17:30 до 20:00 по Центрально-европейскому времени.

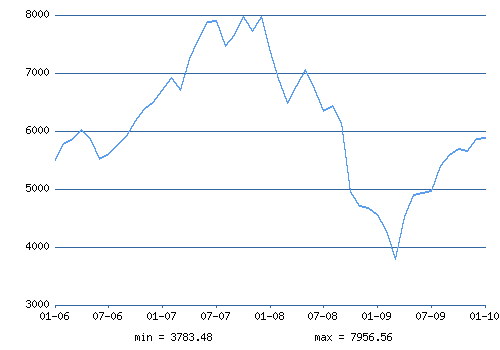

Рассмотрим динамику

значений Индекса DAX 30 в 2006 – январе 2010г.г. (рис.6).

фондовый индекс валютный рынок

Рис.6. График изменения значения индекса DAX 30 в 2006 – январе 2010г.г

За период с января

2006 года по январь 2010 год минимум был отмечен на отметке 3783.48, а максимум

– 7956.48.

·

во Франции -

индекс «Каркоран» (CAC40):

CAC 40 является

важнейшим фондовым индексом Франции. Индекс вычисляется как среднее

арифметическое взвешенное по капитализации значение цен акций 40 крупнейших компаний, акции

которые торгуются на бирже Euronext Paris. Начальное значение

индекса — 1000 пунктов — было установлено 31 декабря 1987 года.

Начиная с 1 декабря 2003 года

при подсчёте капитализации учитываются лишь акции, находящиеся в свободном

обращении.

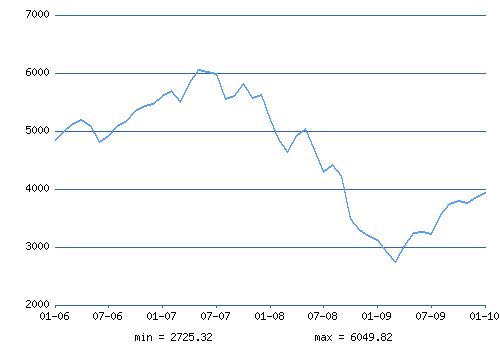

Рассмотрим динамику

значений Индекса CAC 40 в 2006 – январе 2010г.г. (рис.7).

Рис.7. График изменения значения индекса CAC 40 в 2006 – январе 2010г.г

За период с января

2006 года по январь 2010 год минимум был отмечен на отметке 2725.32, а максимум

– 6049.82

·

в Швейцарии -

индекс SMI (Swiss Market Index):

Swiss Market Index

(SMI) — ключевой швейцарский фондовый индекс. Включает в себя 20

крупнейших компаний, чьи акции торгуются на Швейцарской бирже. Расчёт индекса

был начат 30 июня 1988 года на уровне 1500 пунктов. Состав индекса

пересматривается 1 раз в год. На данный момент индекс составляет более

85 % фондового рынка Швейцарии.

·

в Японии - индекс

«Никкей» (Nikkei 225):

Nikkei 225 или Никкей

225 — один из важнейших фондовых индексов Японии. Индекс вычисляется как

среднее арифметическое взвешенное цен акций 225 наиболее активно торгуемых

компаний первой секции Токийской фондовой биржи.

Впервые индекс был

опубликован 7 сентября 1950 года

Токийской фондовой биржей под названием TSE Adjusted Stock Price Average. С 1970

года индекс вычисляется японской газетой Nihon Keizai Shimbun.

Новое название индекса произошло от сокращеного названия газеты — Nikkei.

Список компаний,

охваченных индексом Nikkei 225, пересматривается как минимум раз в год, в

октябре.

Исторический максимум

был достигнут на отметке 38915.87 пунктов 29 декабря 1989 года.

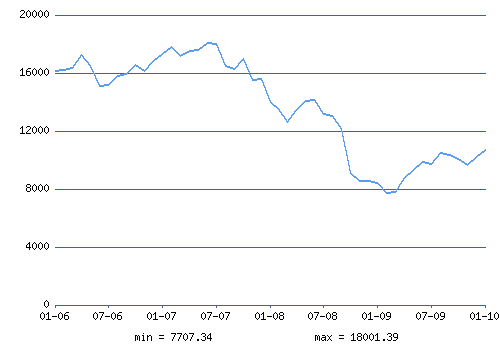

Рассмотрим динамику

значений Индекса Nikkei 225 в 2006 – январе 2010г.г. (рис.8).

Рис.8. График изменения значения индекса Nikkei 225 в 2006 – январе

2010г.г

За период с января

2006 года по январь 2010 год минимум был отмечен на отметке 7707.34, а максимум

– 18001.39.

·

в Австрии –

индекс ATX:

Austrian Traded Index

(ATX) — важнейший фондовый индекс Австрии. Индекс был разработан и

поддерживается Венской биржей.

ATX рассчитывается

как среднее арифметическое взвешенное по капитализации значение цен акций.

Перечень охваченных индексом компаний пересматривается два раза в год — в

марте и в сентябре. Важнейшими критериями, используемыми при рассмотрении

кандидатов на включение в ATX, являются объём торгов и процент акций,

находящихся в свободном обращении. В результате одного пересмотра индекса из

него могут быть исключены (в него могут быть добавлены) акции не более 3

компаний.

Впервые индекс ATX

был опубликован 2 января 1991 года со значением 1000 пунктов. Своего

минимального значения (682.96 пунктов) он достиг 13 августа 1992 года. Начиная

с октября 2002 года наблюдается устойчивый рост ATX. В июне 2005 года индекс

впервые преодолел отметку в 3000 пунктов.

Основным фактором,

определяющим положительное развитие индекса в последнее время, являются

успешные инвестиции австрийских компаний в страны Восточной и Юго-Восточной

Европы — более 80% компаний, охваченных индексом ATX, занимаются бизнесом в

этих странах.

ГЛАВА 3. ВЗАИМНОЕ

ВЛИЯНИЕ ФОНДОВЫХ ИНДЕКСОВ и ЭКОНОМИКИ СТРАНЫ

3.1 Факторы, влияющие

на фондовый индекс

На индекс влияют те

же самые факторы, которые могут влиять на цены акций индекса на соответствующих

биржах. Таким образом, рассмотрим факторы, влияющие на стоимость акций.

Факторы, влияющие на

стоимость акций, можно сгруппировать следующим образом:

·

внешние и

внутренние,

·

макроэкономические

и микроэкономические,

·

объективные и

субъективные,

·

случайные и

детерминированные.

К внешним факторам

относятся факторы, влияющие на стоимость акций, не зависящие непосредственно от

фондового рынка (инфляция, политические и экономические кризисы). Внутренние

факторы, влияющие на стоимость акций, связанны с развитием фондового рынка, его

конъюнктурой, степенью независимости и состоятельности эмитента.

Одним из основных

факторов воздействия на стоимость пакета акций является конъюнктура фондового

рынка (взаимодействие спроса и предложения) и конкуренция. Для развития рынка

акций необходимо наличие их предложения, с одной стороны, и реального спроса на

них - с другой. Баланс спроса и предложения характеризуется таким уровнем

рыночных цен на ценные бумаги, при котором полностью удовлетворяется спрос и

реализуется предложение. Неудовлетворённый спрос ведёт к повышению, а

избыточное предложение - к снижению цен на ценные бумаги. Большое значение в

процессе ценообразования на рынке акций имеет конкуренция, которая способствует

понижению цен при монопольном развитии рынка ценных бумаг или повышает уровень

цен при монопсонии на данном рынке. Монопольное развитие рынка ценных бумаг при

этом характеризуется преобладанием на нём отдельных эмитентов. Монопсония рынка

означает преобладание на фондовом рынке инвесторов. Российский фондовый рынок

характеризуется одновременным наличием монополии и монопсонии инвесторов.

Макроэкономические

факторы, влияющие на стоимость акций, таковы: общие тенденции развития

экономики страны в целом и фондового рынка в частности, политика государства и

конкретные действия его институтов (например, участие государства в операциях

на фондовом рынке). Микроэкономическими факторами являются: уровень и

направления развития регионального фондового рынка или отдельного отраслевого

сегмента рынка ценных бумаг, деятельность эмитента и его контрагентов.

Объективные факторы,

влияющие на стоимость акций, таковы: повышение или уменьшение привлекательности

пакета акций.

К субъективным

относятся факторы, влияющие на стоимость акций, связанные с мотивацией

поведения потенциальных инвесторов, предпочтения которых во многом определяют

уровень стоимости акций. На фондовом рынке всегда присутствуют те или иные

предпочтения, что отражается в возможности диверсификации активов и позволяет

уменьшить неблагоприятные последствия неожиданных событий.

Случайные факторы, влияющие на стоимость акций: связаны с уровнем инвестиционного рынка вложений в

ценные бумаги, который, в свою очередь, связан с возможностью неполучения

прибыли и потерей (полной или частичной) вложенных средств. Риск может быть

связан с вложениями в рискованные ценные бумаги, с недостаточной полнотой и

достоверностью информации, общими финансовым кризисом, обесцениваем вложений,

появлением более эффективных альтернативных инструментов. Конкретная величина

инвестиционного риска на рынке ценных бумаг может быть определена на основе

комплексного анализа основных параметров риска.

На мировом фондовом

рынке существует большое количество конкурирующих друг с другом индексов

(рассчитываются биржами, информационными и аналитическими агентствами, деловыми

газетами и инвестиционными домами), каждый из которых в той или иной степени

описывает выбранный сектор рынка. Влияние того или иного индекса на рынок

определяется тем, насколько он популярен в среде инвесторов. За наиболее

влиятельными индексами следят инвесторы во всем мире. За динамикой российского

рынка акций можно следить с помощью групп индексов РТС и групп индексов ММВБ.

Существует механизм,

через который индекс оказывает влияние на рынок, — это перекомпоновка. Со

временем характеристики компании, входящей в индекс, могут меняться. Ее

капитализация может упасть, ее может приобрести компания из другого сектора,

наконец, она может обанкротиться. С другой стороны, может сложиться и так, что

ранее не входившая в индекс компания вдруг станет удовлетворять критериям

компоновки индекса. Это приводит к тому, что все наиболее значимые индексы

регулярно пересматриваются, и в их состав вносятся необходимые изменения. Но

при этом предпринимаются специальные усилия, чтобы изменение состава индекса не

повлекло за собой изменения его значения. Существуют специальные индексные

фонды, которые ведут портфели на основе авторитетных и популярных индексов. В

этом случае исключение акций компании из индекса приводит к резкому падению ее

цены, поскольку индексные фонды продают эти акции, чтобы изменить свои портфели

в соответствии с новым составом индекса. И наоборот, акции входящей в индекс

компании растут в цене. Вхождение в самые известные индексы — это еще и вопрос

престижа и статуса компании.

Авторитетность и

влиятельность индекса увеличиваются многократно, если для него существует

производный инструмент, то есть специальный биржевой инструмент, который

инвестор может купить или продать, как обычную акцию. Такими индексами являются

S&P 100 (CBOE: OEX), DJIA (AMEX: DIA), S&P 500 (AMEX: SPY), NASDAQ_100

(AMEX: QQQ) и т.п. Фьючерс на S&P 500 (CBOE: SPX) является самым важным

рыночным индикатором: он оказывается опережающим индикатором по отношению ко

всем остальным индикаторам американского фондового рынка.

Относительный анализ

изменения индексов показывает, в какую сторону движутся деньги, из каких

секторов инвесторы их выводят и в какие сектора экономики направляют. Поэтому

наблюдение за поведением индекса интересующей отрасли может дать инвестору

дополнительную информацию и заблаговременно предупредить о возможном развороте

или начале нового тренда. Также относительно индексов принято сравнивать

динамику конкретных акций. Так, говорят, что бумага показывает результаты выше

рынка, если ее рост превосходит рост адекватного ей индекса или падение –

меньше падения адекватного индекса. И наоборот, акция ведет себя хуже рынка,

если ее рост ниже роста соответствующего ей индекса или падение - превышает

глубину падения соответствующего ей индекса.

3.3 Взаимосвязь

фондового и валютного рынков

Отметим несколько

закономерностей взаимодействия финансовых рынков.

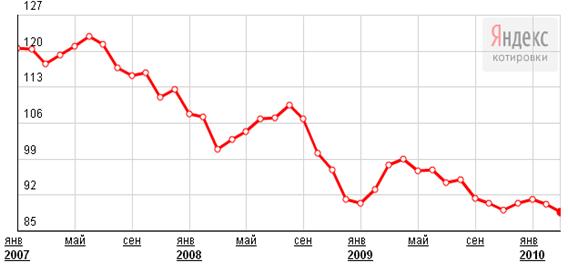

1. Падение фондовых

индексов приводит к падению национальной валюты.

Справедливость этого утверждения мы можем наблюдать

на графике ниже. Например, падение индексов DJIA и S&P500 приводит к

падению американской валюты относительно других валют, а особенно японской

йены. Резкое снижение индексов фондовых рынков значительно ухудшает условия для

игры на разнице процентных ставок. Связанно это, в первую очередь, с

нарастанием неопределенности, и инвесторы стараются закрыть свои позиции. Этим

и объясняется рост курса йены сразу после падения фондовых индексов. На

графиках ниже (рис.9, рис.10 и рис.11) корреляцию котировок индексов DJIA,

S&P500 и валютной пары USD/JPY можно заметить невооруженным глазом.

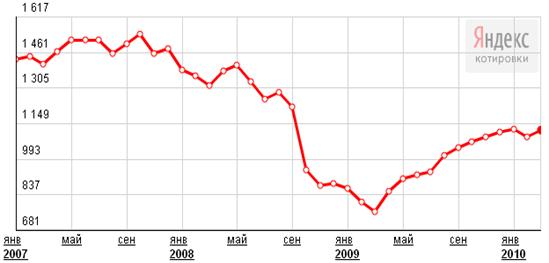

Рис.9. График

изменения значения индекса S&P 500 в 2007 – январе 2010г.г

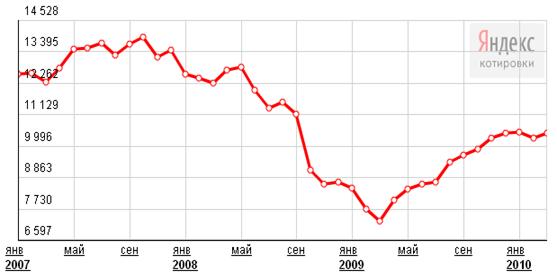

Рис.10.

График изменения значения индекса DJIA в 2007 – январе 2010г.г

Рис.11.

График изменения курса USD/JPY в 2007 – январе 2010г.г

2. При стабильной

макроэкономической ситуации валютный рынок способен оказывать давление на

фондовый.

Он намного масштабней и динамичный. Одна только

капитализация FOREXа в разы превосходит фондовую. Уверенный рост одной валюты

говорит о сильной экономике в стране, что подстегивает инвесторов вкладывать и

в ценные бумаги в расчете на прибыль. Хотя не всегда такое влияние можно

заметить на графиках. Для проявления зависимости требуется достаточно

длительный период.

3. Цены на нефть

оказывают значительное влияние как на фондовый, так и на валютный рынок.

Когда нефтяные

котировки идут вверх и растет цена на нефтяной фьючерс, то основные фондовые

индексы имеют тенденцию к снижению. На валюты эта информация действует

по-разному. Так, например, валюты стран импортеров нефти снижаются

(американский доллар), а валюты стран-экспортеров, таких, как Канада, напротив

укрепляются.

ЗАКЛЮЧЕНИЕ

Повсеместное

использование фондовых индексов – объективная необходимость рыночной экономики.

В общем виде фондовые индексы являются показателями, отражающими уровень или

изменение цен определённого набора ценных бумаг, включённых в базу расчёта

фондовых индексов. Широкое распространение фондовых индексов обусловлено тем,

что они в интегральной форме характеризуют поведение участников рынка ценных

бумаг. Это позволяет использовать индексы как для оценки глобальных рыночных

процессов, так и для измерения текущей рыночной конъюнктуры. Однако при

пользовании фондовыми индексами необходимо учитывать особенности, которые носят

объективный характер и имеют устойчивую тенденцию к росту.

В процессе был решен

ряд задач, поставленных в работе. Итак, что представляют собой фондовые

индексы?

Фондовые (биржевые) показатели - это средние

арифметические взвешенные или невзвешенные или индексы того или иного набора

акций, представляющие единый индикатор состояния рынка, который можно легко

изобразить в графическом виде.

Индексы играют огромную

роль на фондовом рынке. Индексы дают возможность проанализировать состояние

фондового рынка в прошлые периоды времени, выявить определенные тенденции, на

основе которых могут быть сделаны прогнозы на будущее. На основе биржевых

индексов можно судить также о состоянии экономики всей страны. Инвесторам же

биржевые индексы позволяют оценивать состояние собственного портфеля ценных

бумаг.

Были определены цели

использования фондовых индексов:

·

для определения

ценовой динамики рынка акций, рынка облигаций и в целом фондового рынка;

·

для

характеристики макроэкономической ситуации, прогнозные и текущие индикаторы

которые являются состояние рынка ценных бумаг;

·

в качестве

параметров рынка в математических моделях, рекомендуемых для управления

инвестициями в фондовые ценности.

·

при создании ряда

производственных финансовых инструментов, таких, как фьючерс на индекс, опцион

на индекс, опцион на фьючерс на индекс;

·

при расчете ряда

показателей, характеризующих волатильность или иные параметры фондового рынка,

где базой сравнения являются фондовые индексы.

Также в работе я

рассмотрела основные российские и зарубежные фондовые индексы. Самыми

популярными в России являются:

·

Индекс РТС (RTSI, RTS Index) — фондовый

индекс, основной индикатор фондового рынка России, расчет которого начался 1

сентября 1995 года со 100 пунктов Фондовой биржи РТС.

Расчет Индекса РТС производится

на основе 50 ценных бумаг наиболее капитализированных российских компаний.

·

Индекс ММВБ - ценовой, взвешенный по рыночной

капитализации композитный фондовый индекс, включающий 30 наиболее ликвидных

акций российских эмитентов входящих в листинг Фондовой биржи ММВБ (ФБ ММВБ).

Индекс ММВБ является одним из основных индикаторов российского фондового рынка

и рассчитывается с 22 сентября 1997 года (базовое значение 100 пунктов).

Вообще, в мире рассчитывается великое множество

индексов, причем в каждой стране свои. Например, в США самыми известными

являются следующие фондовые индексы: Dow-Jones

Average, Standart & Poors, NYSE, AMEX и др.

В других странах

имеется меньше биржевых индексов и, как правило, действует один самый главный

индекс, так:

·

в Англии – индекс

Лондонской фондовой биржи (FTSE 100);

·

в Германии -

индекс деловой активности DAX30;

·

во Франции -

индекс «Каркоран» (CAC40);

·

в Швейцарии -

индекс SMI (Swiss Market Index);

·

в Японии - индекс

«Никкей» (Nikkei 225);

·

в Австрии –

индекс ATX и др.

Для некоторых

индексов я построила графики их динамики в течение последних нескольких лет.

Судя по этим графикам можно четко проследить достаточно высокую корреляцию

(взаимосвязь) между ними.

Также в работе были

рассмотрены факторы, влияющие на фондовый индекс. Для начала стоит сказать, что

на индекс влияют те же самые факторы, которые влияют на цены акций индекса на

соответствующих биржах. Таким образом, перечислим факторы, влияющие на

стоимость акций:

·

внешние

(инфляция, политические и экономические кризисы) и внутренние (развитие

фондового рынка, его конъюнктура, степень независимости и состоятельности

эмитента),

·

макроэкономические

(общие тенденции развития экономики страны в целом и фондового рынка в

частности, политика государства и конкретные действия его институтов) и

микроэкономические (уровень и направления развития регионального фондового

рынка или отдельного отраслевого сегмента рынка ценных бумаг, деятельность

эмитента и его контрагентов),

·

объективные

(повышение или уменьшение привлекательности пакета акций) и субъективные

(мотивация поведения потенциальных инвесторов, предпочтения которых во многом

определяют уровень стоимости акций),

·

случайные

(уровнем инвестиционного рынка вложений в ценные бумаги) и детерминированные.

Большее значение

имеют изменения индекса с течением времени, поскольку они позволяют судить об

общем направлении движения рынка, даже в тех случаях, когда цены акций внутри

«индексной корзины» изменяются разнонаправлено. В зависимости от выборки

показателей, фондовый индекс может отражать поведение какой-то группы ценных

бумаг (или других активов) или рынка (сектора рынка) в целом.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1.

Актуальные проблемы

социально-экономического развития России: сборник научных трудов (выпуск

VI)/Под общей редакцией проф. Пилипенко Н.Н. – «Дашков и К», 2007. – 738с.

2.

Бельзецкий А.И. Надёжность

фондовых индексов // Фондовый рынок, 2006, №9, с. 22-29.

3.

Бельзецкий А.И. Фондовые индексы:

оценка качества. / А. И. Бельзецкий. - Минск: «Новое знание», 2006. - 310 с.

4.

Россия в цифрах. 2009: Крат. стат.

сб./Росстат – М., 2009. – 510с.

5.

Статистика/под ред. И.И.

Елисеевой. – М.: Высшее образование, 2008. – 566с.

|