|

Национальный

банк Украины осуществляет надзор за деятельностью коммерческих банков на

территории Украины, который направлен на обеспечение стабильности банковской

системы, защиту интересов вкладчиков путем уменьшения рисков в деятельности

коммерческих банков. Содержание надзора определяется полномочиями,

установленными Законом Украины «О банках и банковской деятельности».

Кредитные операции банков регулируются и контролируются

особо строго по ряду причин. Одна из них - стремление обеспечить надежность их

операций, что проявляется, например, в ограничении суммы кредита, который может

быть предоставлен одному заемщику. Цель такого ограничения - избежать

чрезмерной концентрации и уменьшить риск. Другая причина регулирования

банковского кредитования - стремление стимулировать или ограничить

предоставление определенных видов кредитов в связи с их ожидаемым воздействием

на экономику.

В настоящее время основным документом, регулирующим

условия кредитования, является Положение НБУ «О кредитовании»,

утвержденное Постановлением Правления НБУ № 246 от 28.09.95г. Это Положение

определяет основные принципы проведения кредитной политики и организации

процесса кредитования, а также основы предоставления, использования и возврата

кредитов, регулирования взаимоотношений между субъектами, которые возникли в

процессе кредитования.

Для регулирования ликвидности и общего уровня

рискованности операций коммерческих банков Национальный банк Украины разработал

Инструкцию № 10 «Про порядок регулирования и анализ деятельности

коммерческих банков», которой ввел ряд обязательных экономических

нормативов.

С точки зрения регулирования кредитных операций наиболее

важными являются норматив достаточности капитала банка, а также нормативы риска

(требования НБУ по кредитной концентрации):

- Максимальный

риск на одного заемщика (Н9), нормативное значение которого не может превышать

25 % капитала банка;

- Норматив

«больших» кредитных рисков (Н10), максимальное значение которого не должно

превышать 8-ми кратный размер капитала банка;

- Норматив

максимального размера кредитов, гарантий и поручительств, предоставленных

одному инсайдеру (Н11), максимальное значение не должно превышать 5% капитала

банка;

- Норматив

максимального совокупного размера кредитов, гарантий и поручительств, выданных

инсайдерам (Н12), максимальное значение которого не должно превышать 40%

капитала банка.

Возникновение

проблемных кредитов – постоянная проблема отдельных банков и банковской системы

страны, в которой с течением времени изменяется только степень серьезности. С

целью повышения надежности и стабильности банковской системы Украины, защиты

кредиторов и вкладчиков коммерческих банков, Национальный банк Украины ввел систематический

метод контроля за качеством кредитного портфеля банков, который состоит в

классификации кредитов по степени риска, и формирования резервов на покрытие

возможных потерь по кредитам.

В

связи с введением международных стандартов бухгалтерского учета в банках, 27

марта 1998 года Правление НБУ утвердило новую редакцию «Положения о

порядке формирования и использования резерва для покрытия возможных потерь по

кредитам коммерческих банков» и одобрило «Рекомендации по определению

финансового состояния заемщика», которые носят рекомендательный характер.

Согласно Положению НБУ, коммерческие банки формируют

резервы для покрытия возможных потерь по основной сумме долга (без процентов и

комиссий) по всем видам предоставленных кредитов, гарантий и поручительств.

Резерв используется для покрытия безнадежной задолженности, которая возникла в

процессе кредитной деятельности банка. Размер резерва определяется в

соответствии с общей суммой всех кредитов, классифицированных по степени риска

и с учетом коэффициента риска.

Для расчета резерва коммерческий банк производит

классификацию выданных кредитов и оценку кредитных рисков с учетом следующих

критериев:

- оценка

финансового состояния заемщика (критерии оценки финансового состояния заемщика

устанавливаются каждым коммерческим банком самостоятельно с учетом требований

Положения и рекомендаций НБУ),

- погашения

заемщиком кредитной задолженности по основному долгу и процентам.

В соответствии с названными критериями кредитный портфель

банков классифицируется по следующим группам:

|

Группа

кредитов

|

Уровень

резерва

|

|

1.

Стандартные

2.

Под контролем

3.

Субстандартные

4.

Сомнительные

5.

Безнадежные

|

2%

5%

20%

50%

100%

|

Резерв разделяется на общий (формируется на стандартные

кредиты) и специальный (формируется на нестандартные кредиты). Общий резерв

формируется ежеквартально за счет прибыли прошлого года, а специальный резерв

банк относит на затраты.

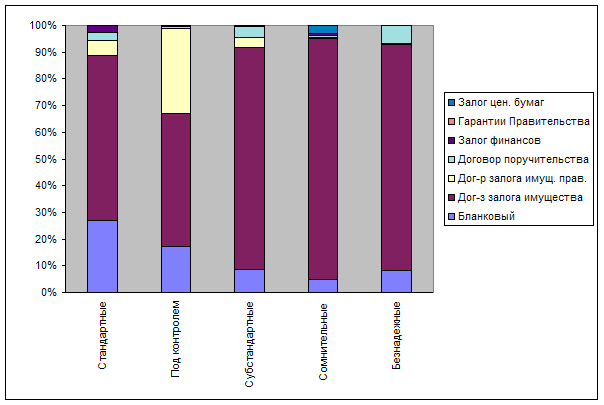

При определении размера резерва сумма задолженности

каждого заемщика уменьшается на 50 % стоимости предоставленного им залога и/или

сумму гарантий. Порядок учета стоимости залога при определении размера резерва

на нестандартные кредиты определен отдельно.

Для упрощения и

стандартизации процесса определения группы кредита по финансовому состоянию и

перспективам развития заемщика в соответствии с требованиями НБУ, я рекомендую

использовать электронные таблицы Microsoft Excel. Результат может быть

представлен в следующем виде:

Как уже отмечалось

ранее, третий квартал 1998 года оказался для банковской системы

неблагоприятным, что не могло не отразиться на способности банков формировать

резервы. Общая кредитная задолженность по банковской системе Украины составляла

на 01.10.98г. 11321,1 млн. грн. Это 56% от суммарных активов. Общая сумма

резервов, которую коммерческие банки обязаны сформировать на покрытие кредитных

рисков в течение третьего квартала этого года, составляла 841,3 млн. грн., из

них по «безнадежным кредита» – 614,4 млн. грн., или 73%. По состоянию на

01.10.98г. банки фактически сформировали лишь 71% от расчетной суммы на третий

квартал 1998 года.

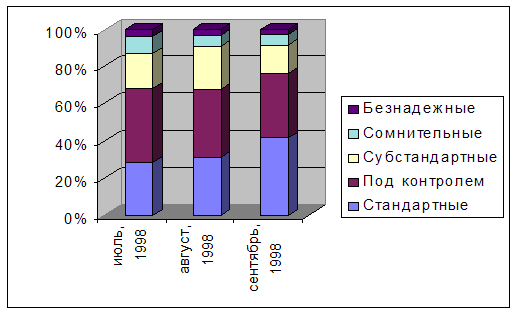

Однако негативные

тенденции присутствуют не во всех банковских учреждениях. Ниже я приведу

диаграмму изменения соотношения различных групп кредитов в одном из филиалов

Банка:

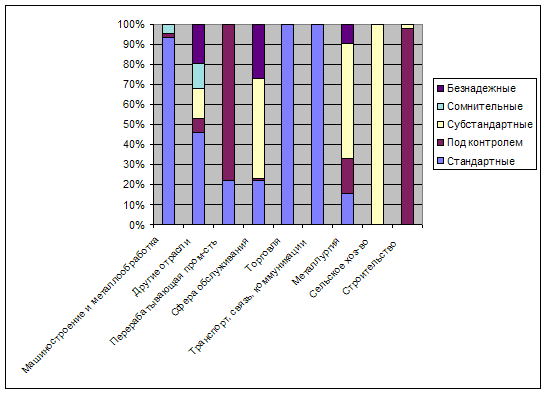

Необходимо отметить,

что количество безнадежных и сомнительных кредитов значительно отличается по

отраслям, так, например, по состоянию на сентябрь 1998 года, в кредитном

портфеле рассматриваемого филиала Банка большую часть безнадежных долгов

составляла кредиты, предоставленные металлургическим предприятиям и сфере

обслуживания:

Таким образом, кроме

обеспечения надежности банковской системы, Положение НБУ, классифицируя кредиты

по пяти категориям, предоставляет коммерческим банкам дополнительные

возможности для анализа качества кредитного портфеля и тенденций его изменения

по различным параметрам, что является несомненным достоинством данного

документа.

В положении НБУ также можно отметить некоторые

недостатки:

1.

В

международной практике все резервы, создаваемые банками для покрытия возможных

потерь от кредитной деятельности, формируются за счет затрат, в Положении НБУ

предусмотрено формирование общего резерва за счет прибыли прошлых годов.

2.

Стоимость

имущества и имущественных прав заемщика, оформленных в залог, определяется

коммерческим банком по реальной (рыночной) стоимости с учетом сложности

реализации залога. Понятие реальной (рыночной) стоимости в Положении не

определено и понимается каждым коммерческим банком по-своему.

Для

каждого виды кредитной сделки характерны свои специфические причины и факторы,

определяющие степень риска, предусмотреть которые в полном объеме не возможно.

Поэтому успешная деятельность банка в области кредитования во многом зависит от

квалификации служащих.

Разработанная система управления кредитными

рисками сама по себе не может принять решение давать кредит или нет, поэтому

целью ее является оказание помощи служащим Банка убедиться, что решение

относительно кредита есть обоснованным.

Процесс кредитования

можно условно разделить на несколько этапов, каждый из которых вносит свой

вклад в качественные характеристики кредита и определяет степень его надежности

и прибыльности для банка:

- рассмотрение

заявки на получение кредита и интервью с клиентом;

- изучение

кредитоспособности клиента и оценка риска по кредиту;

- подготовка

и заключение кредитного соглашения;

- контроль

за выполнением условий соглашения и погашением кредита.

На каждом из этих этапов специалисты банка

максимально стараются использовать все приемы риск-менеджмента, позволяющие

снизить степень кредитного риска.

Наиболее распространенными мероприятиями,

направленными на снижение кредитных рисков, являются:

- проведение

качественного кредитного анализа,

- правильное

структурирование кредитной сделки,

- качественное

документирование кредита,

- привлечение

достаточного и качественного обеспечения,

- мониторинг

кредитов и оперативность при взыскании долга,

- лимитирование

кредитов,

- диверсификация

рисков,

- страхование

кредитных операций,

- самострахование

(определение внутренних источников покрытия риска, таких как собственный

капитал и резервы банка).

Объем настоящей работы не позволяет детально

рассмотреть все названные выше способы минимизации кредитного риска, поэтому я

остановлюсь на некоторых из них: кредитный анализ, привлечение достаточного

обеспечения, страхование, мониторинг кредитов и способы взыскания долга.

Можно твердо говорить,

что качество принимаемых решений целиком зависит от качества аналитического

обоснования решения. Именно поэтому, следуя рекомендациям западных

специалистов, Банк внедрил современную методологию проведения кредитного

анализа.

Оценка риска в момент выдачи

кредита, т.е. когда имеет место скрытая фаза риска, является самым

ответственным этапом управления кредитным риском. Для большинства сотрудников

банков на протяжении ряда лет понятие «кредитный анализ» означало анализ только

финансовых документов предполагаемого заемщика. Это очень важный шаг в

принятии осознанного решения о риске при рассмотрении любой кредитной заявки.

Однако, необходимо учитывать, что финансовая информация может оказаться не

достаточно полной и достоверной, а служащий банка, который занимается вопросами

кредитования, обязан оценить и понимать какие политические, юридические,

социальные, экономические и экологические факторы действуют на бизнес компании,

размер ее прибыли, и количество денежных средств, которые она может заработать.

Используемая Банком система анализа рисков по

предоставляемому кредиту объединяет одновременную оценку рисков заемщика и

предлагаемого к финансированию проекта.

Кредитный

анализ в Банке разделен на несколько этапов:

Þ

анализ

кредитоспособности заемщика,

Þ

анализ

проекта (операции), предложенного к финансированию,

Þ

оценку

обеспечения кредита,

Þ

анализ

юридических аспектов,

Þ

оценку

риска, связанного с выдачей кредита.

Анализ

кредитоспособности является основным элементом

в процессе кредитного анализа. К определению кредитоспособности заемщика

существует множество различных подходов.

В

Банке анализ кредитоспособности включает следующие элементы:

Þ

Анализ финансового состояния

Заемщика.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14

|