|

Метод

установления себестоимости единицы продукции принято считать калькуляцией. В

ней в определенной последовательности рассчитывают расходы на производство и

реализацию единицы продукции.

Результаты

расчета себестоимостиединицы продукции (шт.; кг; т) в соответствии с принятой

группировкой затрат сводят в табл. 15.

По

действующему производству (базовому варианту): 1п - повышение на 5%, 6п -

повышение на 3%,9п - повышение на 2%, 10п – повышение на 3%.

Таблица 14 - Калькуляция

себестоимости единицы продукции

| Наименование статей расходов |

По проекту |

По действующему производству (базовому варианту) |

| Сумма, руб. |

В % к итогу |

Сумма, руб. |

В % к итогу |

|

1. Сырье и основные материалы (за вычетом отходов)

2.

Полуфабрикаты покупные и собственного производства

3.

Вспомогательные материалы

4.

Транспортно-заготовительные расходы (2-6% от затрат на материалы)

5.

Топливо и энергия всех видов на технологические цели

6.Основная

заработная плата производственных рабочих

7.Дополнительная

заработная плата производственных рабочих

8.Отчисления

на социальное страхование производственных рабочих

9.Содержание

и эксплуатация оборудования

10.Общепроизводственные

расходы

|

32503

-

199,4

12

538

1316,2

853

564

20103,8

64776

|

24,2

-

0,14

0,01

0,40

0,98

0,63

0,42

15

55,9

|

34128

-

199,4

12

538

1355,2

853

564

20505,8

66717

|

24,6

-

0,14

0,01

0,38

0,97

0,61

0,40

14,8

55,7

|

|

Цеховая себестоимость

|

120866 |

97,7 |

124871 |

97,65 |

|

11.Общехозяйственные расходы (по данным предприятия

60%-100% от основной заработной платы)

12.Прочие

производственные расходы

13.Потери

от брака

|

1735,3

-

-

|

1,3

-

-

|

1735,3 |

1,35 |

|

Производственная себестоимость

|

122601,3 |

99 |

126606,3 |

99 |

| 14.Внепроизводственные расходы (ориентировочно 0,5-3% от

производственной себестоимости)(1%) |

1226 |

1 |

1266 |

1 |

|

Полная себестоимость

|

123827 |

100 |

127812 |

100 |

Для построения сравнительной диаграммы калькуляции затрат по

проектируемому и базовому вариантам сгруппируем статьи затрат по наиболее

весомым. Данные для построения сведем в таблицу 15.

Таблица 15

| Наименование статей расходов |

По проекту, % |

По базовому варианту, % |

| Затраты на материалы (включая топливо, энергию на

технологические цели) |

24,75 |

25,15 |

| Затраты на оплату труда (с отчислениями) |

2,05 |

2 |

| Содержание и эксплуатация оборудования |

15 |

14,8 |

| Накладные расходы |

58,2 |

58,05 |

| Полная себестоимость |

100% |

100% |

2.11

Расчет и сравнение технико-экономических показателей проектируемого и базового

вариантов

Для

установления эффективности проектируемого производства рассчитывают основные

технико-экономические показатели (натуральные и стоимостные) сравнивают их с

показателями базового варианта производства.

Величину

снижения себестоимости единицы продукции в сравнении с базовым вариантом

определяют по формуле

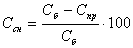

%, (21) %, (21)

где Сс.н

- снижение себестоимости, %; Сб и Спр – себестоимость

единицы продукции по базовому варианту и по проекту, руб.

Ссн

= (127812-123827)*100% / 127812 = 3,24 %;

Прирост

производительности труда вычисляют таким образом:

Рпр.тр =

(Впр/Вб)*100% - 100%, (22)

Где Рпр.тр

– прирост производительности труда, %; Впр и Вб –

выработка продукции на одного работающего соответственно по проекту и базовому

варианту, шт.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9

|