|

Рпр.тр

= 0%

tшт = Фэф(ч) / Вг,

(23)

Величина,

обратная производительности труда и характеризующая затраты труда в человеко-часах

или нормо-часах, отражает трудоемкость продукции.

Tшт = 1888/88 =21,4 ч

Материалоемкость

продукции обосновывают на основании удельного веса затрат сырья, материалов в

общих затратах в производстве данного вида продукции, (%).

(24) (24)

Мпр

= (32503+199,4)*100% / 123827 = 24,41 %;

Мб

= (34128+199,4)*100% / 123827 = 17,29 %;

Размер

планируемой прибыли от реализации продукции (изделий) рассчитывают как разность

между оптовой ценой и полной себестоимостью.

(25) (25)

где Цо

- оптовая цена предприятия на продукцию, руб.; принимают по данным базового

производства или находят путем расчета:

, (26) , (26)

где Р -

рентабельность продукции - процентное отношение планируемой прибыли к полной

себестоимости, ориентировочно принимают 15-25%; Вг - годовой объем

выпуска цеха, участка на год; Спл - плановая (проектная)

себестоимость продукции.

Цо. = 123827*(1+ 55,2 /100) = 207890,4

руб

Пг пр.= ( 207890,4 – 123827)*88 =

6506755,2 руб

Пг б.=

(207890,4 – 127812)*88 = 6110904,8 руб

При невозможности

сравнения проектируемого производства с аналогичным базовым следует определять

срок окупаемости всей суммы капитальных вложений:

, (27) , (27)

где Кпр

- капитальные вложения в проектируемое производство, р.; Пг -

планируемая прибыль по проекту, р.

Ток пр.= 16694297,1 / 6506755,2 = 2,56 г.

Ток б.= 16634897,1 / 6110904,8 = 2,72 г.

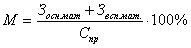

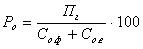

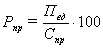

Общую

рентабельность производства и рентабельность продукции (изделия) находят по

формулам:

, (28) , (28)

, (29) , (29)

где Ро

и Рпр - общая рентабельность производства и рентабельность продукции

(изделия), %; Со.ф и Со.с - среднегодовая стоимость

соответственно основных фондов цеха и нормируемых оборотных средств, р.; С -

себестоимость продукции (изделия), р.

Ро .пр = 6506755,2 *100% /

(7247499,3+1769170,3) = 72,16%

Ро б.= 6110904,8 *100% /

(7247499,3+1769170,3) = 67,77%

Рпр.пр. = 73940,4 *100% / 123827 = 55,1%;

Рпр.б. = 69442,1 *100% / 127812= 50,1%;

Показатель

фондоотдачи определяют делением годового объема товарной продукции на стоимость

основных производственных фондов цеха (участка) по проекту.

(29) (29)

Фо пр. =

(88*207890,4) /7247499,3 =2,52;

Фо б. =

(88*207890,4) / 7247499,3 = 2,52;

Фондовооруженность

труда рассчитывают отношением стоимости основных фондов (Со.ф.) к

числу работающих в цехе (Чппп), участке.

(30) (30)

Фв =

7247499,3 / 13 = 557499,9;

Годовой

экономический эффект по базовому и проектируемому вариантам производства, руб.

В тех

случаях, когда капитальные вложения в сравниваемых вариантах технических или

технологических решений не изменяются, допускается определение годовой экономии, которая представляет собой

разность себестоимости продукции с учетом годового ее выпуска:

Эг

= (Сб - Спр)*Вг, (31)

где Эг

- годовая экономия, руб.

Эг

= ( 127812-123827)*88 = 395824 руб;

Куд =

Со.ф./ Вг (32)

где Куд

- удельные капитальные вложения на производство новой продукции или удельные

дополнительные капитальные вложения, связанные с повышением качества продукции,

р.; Вг - годовой объем выпуска продукции по проекту, шт.; кг; т.

Куд =

7247499,3/ 88 = 82357 р.;

ТБ = Ипост

/ (Цо – Ипер), (33)

Ипост

пр.= 8480067 руб.

Ипер.

пр.= 35895,6 руб.

ТБпр

=8480067/ {207890,4 -35895,6} = 50,1

Ипост б=

8870232 руб.

Ипер. Б=

37649,1 руб.

ТБб

= 8870232 / {207890,4– 37649,1} = 52,1

Основные

технико-экономические показатели проектируемого производства представляют в

табл. 16, сравнивают их с показателями базового варианта производства.

В заключении

приводят выводы по результатам проектирования данного производства.

Таблица 16 - Технико-экономические

показатели проектируемого цеха (участка)

| Наименование показателей |

Единица измерения |

Показатели по проекту |

Показатели по базовому варианту |

| Годовой режим работы |

дн. час. |

1800 |

1800 |

| Суточный режим работы |

смен |

1 |

1 |

| Сменный режим работы |

ч |

8 |

8 |

|

Годовой выпуск:

в

натуральном выражении

|

шт. |

88 |

88 |

|

Списочный состав:

основных

производственных рабочих

всего

персонала

|

чел.

чел.

|

2

13

|

2

13

|

|

Выпуск продукции на одного работающего:

в

натуральном выражении

в

оптовых ценах

|

шт.

руб.

|

6,76 |

6,76 |

| Себестоимость единицы продукции |

руб. |

133950 |

138448,3 |

| Прибыль не единицу продукции |

руб. |

73940,4 |

69442,1 |

| Годовая прибыль |

руб. |

6506755,2 |

6110904,8 |

| Рентабельность производства |

% |

72,16 |

67,77 |

| Рентабельность единицы продукции |

% |

55,1 |

50,1 |

| Капитальные вложения, всего |

тыс.руб. |

16694297,1 |

16694297,1 |

| Удельные капитальные вложения |

руб. |

82357 |

82357 |

| Материалоемкость продукции |

% |

24,41 |

17,29 |

| Трудоемкость продукции |

чел.-час, |

20,85 |

20,85 |

| Фондовооруженность |

% |

557499,9 |

557499,9 |

| Фондоотдача |

р/р |

2,52 |

2,52 |

| Срок окупаемости |

лет |

2,56 |

2.72 |

| Точка безубыточности |

шт |

50,1 |

52,1 |

| Коэффициент эффективности |

% |

15 |

15 |

| Годовой экономический эффект по проекту |

руб. |

395824 |

395824 |

Заключение

В результате выполнения курсовой работы было сказано о

производственном процессе и его показателях. Были рассмотрены сущность и

классификация основных фондов. Также был сделан анализ показателей

эффективности использования основных фондов и рассмотрены пути улучшения

основных фондов.

В результате расчётов было получено, что себестоимость

единицы продукции по сравнению проектного варианта с базовым уменьшилась на 95,15руб.

Прибыль на единицу продукции увеличилась на 4498,3 руб. Также были увеличены:

годовая прибыль – на 395850.4 руб;

рентабельность производства – на 4,39%.

Срок

окупаемости был уменьшен на 0,16 года.

Точка

безубыточности уменьшена на 2.

Литература

1. Курсовое и

дипломное проектирование физико-технологических процессов по дисциплине

«Организация и управление производством»: метод. указ. доп. и перераб. /Самар.

гос. техн. ун-т; Сост. Ю.Ю. Коробкова. – Самара, 2009. – 36 с.

2. Кошкин

Л.Н., Густов А.А., Роторные машины для механической обработки, М., 2006.

3. В.И.

Логанина, О.В. Карпова, Р.В. Тарасов, Разработка системы менеджмента качества

на предприятиях, Издательство: КДУ, 2008 г., 148 с.

4. Новицкий

Н.И. Организация производства на предприятиях: Учеб.- метод. пособие. – М.:

Финансы и статистика, 2001. – 392 с.

|