|

. (1.13) . (1.13)

Цепной темп прироста:

. (1.14) . (1.14)

Базисный темп прироста относительно

начального уровня:

. (1.15) . (1.15)

Средний темп прироста:

. (1.16) . (1.16)

1.2.3

Проверка гипотезы о наличии тренда (критерий Фостера-Стюарта, критерии серий)

Если присутствие тренда во временном

ряду прослеживается нечетко, то прежде чем перейти к дальнейшему анализу, нужно

выяснить, существует ли тенденция в исследуемом процессе [5, C.101].

Основные подходы к решению этой проблемы основаны на проверке статистических

гипотез. Критерии выявления компонент ряда основаны на проверке гипотезы о

случайности ряда ( ). ).

Существует множество критериев, которые

отличаются мощностью и сложностью. К таким критериям можно отнести критерии

серий и критерий Фостера-Стюарта. Критерии серий делятся на критерий серий,

основанный на медиане выборки, и критерий «нисходящих» и «восходящих» серий.

Введем 2 гипотезы:

– тренда нет; – тренда нет;

– тренд присутствует. – тренд присутствует.

Критерий Фостера-Стюарта

Проверка гипотезы осуществляется в

несколько этапов:

1)

Для начала

определяем вспомогательные характеристики  и и  : :

. .

2)

Вычисляем  . Эта величина может принимать значения: –1,0,1. . Эта величина может принимать значения: –1,0,1.

3)

. .

4)

5)

Применяем

критерий Стьюдента:

, (1.17) , (1.17)

где

– среднее квадратическое отклонение величины – среднее квадратическое отклонение величины  . .

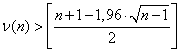

Если  , то гипотеза об отсутствии тренда отвергается. , то гипотеза об отсутствии тренда отвергается.

Критерии серий:

1)

Критерий «восходящих» и «нисходящих» серий.

Образуем

последовательность  из «+» и «-» по следующему

правилу [6, C.59]: из «+» и «-» по следующему

правилу [6, C.59]:

, ,

где

. .

В случае если  , учитывается лишь одно значение. , учитывается лишь одно значение.

Далее необходимо

подсчитать число серий  и протяженность самой длинной серии и протяженность самой длинной серии  и проверить выполнение неравенств: и проверить выполнение неравенств:

, (1.18) , (1.18)

, (1.19) , (1.19)

где

– табличное значение. – табличное значение.

Если оба неравенства

выполняются, то принимается гипотеза  при уровне значимости при уровне значимости  . .

2)

Критерий серий, основанный на медиане выборки.

Строим ранжированный ряд:  , где , где  – наименьшее значение из – наименьшее значение из  . .

Определим медиану

полученного вариационного ряда:

если  , то , то  , ,

если  , то , то  . .

Следующий шаг – это

образование последовательности  из «+» и «-» по правилу: из «+» и «-» по правилу:

. .

Если  , то это значение пропускается. , то это значение пропускается.

Далее необходимо

подсчитать число серий  в совокупности в совокупности  , где под серией понимается последовательность подряд

идущих плюсов или минусов. Один плюс или минус тоже считается серией. , где под серией понимается последовательность подряд

идущих плюсов или минусов. Один плюс или минус тоже считается серией.

При отсутствии системной

составляющей протяженность самой длинной серии не должна быть слишком большой,

а число серий слишком маленьким, то есть:

, (1.20) , (1.20)

. (1.21) . (1.21)

Если хотя бы одно из

неравенств нарушается, то гипотеза  отвергается с вероятностью ошибки отвергается с вероятностью ошибки  , то есть подтверждается наличие неслучайной

составляющей, зависящей от , то есть подтверждается наличие неслучайной

составляющей, зависящей от  . .

1.2.4

Анализ структуры временного ряда с использованием коэффициента автокорреляции

При наличии тенденции и

периодических колебаний значений каждого последующего уровня ряда зависит от

предыдущих [7, C.79].

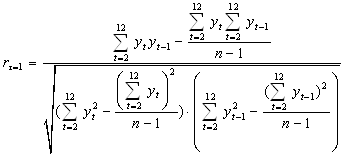

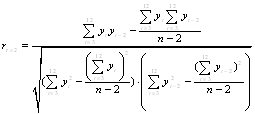

Коэффициент

автокорреляции находится по следующей формуле:

. (1.22) . (1.22)

Аналогично находятся

остальные коэффициенты:

. (1.23) . (1.23)

Проверим значимость

коэффициента автокорреляции. Для этого введем две гипотезы:

: :

: :

находится по таблице критических значений находится по таблице критических значений  отдельно для отдельно для  >0 и >0 и  <0. Причем, если | <0. Причем, если | |>| |>| |, то принимается гипотеза |, то принимается гипотеза  , то есть коэффициент значим. Если | , то есть коэффициент значим. Если | |<| |<| |, то принимается гипотеза |, то принимается гипотеза  и коэффициент автокорреляции незначим. Если

коэффициент автокорреляции достаточно велик, то проверять его значимость

необязательно. и коэффициент автокорреляции незначим. Если

коэффициент автокорреляции достаточно велик, то проверять его значимость

необязательно.

1.2.5 Сглаживание временного ряда квартальных данных с

помощью скользящих средних

Распространенным приемом

при выявлении и анализе тенденции временного ряда является его сглаживание [8,

C.114]. Суть различных приемов сглаживания сводится к замене фактических

уровней временного ряда расчетными уровнями, которые в меньшей мере подвержены

колебаниям. Это способствует более четкому проявлению тенденции развития.

Скользящие средние

позволяют сгладить как случайные, так и периодические колебания и выявить

тенденцию в развитии процесса, поэтому они служат важным инструментом при

фильтрации компонент временного ряда. Иногда скользящие средние применяют как

предварительный этап перед моделированием тренда с помощью процедур

аналитического подхода [9, C.84].

Процедура сглаживания

приводит к устранению периодических колебаний во временном ряду, если длина

интервала берется равной или кратной периоду колебаний.

Поэтому для устранения

сезонных колебаний часто требуется использовать  или или  . .

Если  - четное число, то первое и последнее наблюдения на

активном участке берутся с половинными весами. Активный участок сглаживания –

наблюдения, которые берутся для расчета среднего значения. - четное число, то первое и последнее наблюдения на

активном участке берутся с половинными весами. Активный участок сглаживания –

наблюдения, которые берутся для расчета среднего значения.

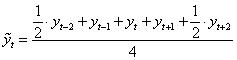

Для четырехчленной

скользящей средней используется следующая формула:

.(1.24) .(1.24)

Аналогично находятся

остальные сглаженные значения.

Недостатком метода

скользящей средней является потеря первых и последних уровней ряда. Причем

потеря последних уровней ряда является существенным недостатком, так как свежие

значения обладают наибольшей информационной ценностью.

Одним из приемов

восстановления пропущенных уровней является последовательное прибавление

среднего абсолютного прироста  на последнем активном участке к

последнему сглаженному значению. Для восстановления используется формула: на последнем активном участке к

последнему сглаженному значению. Для восстановления используется формула:

. (1.25) . (1.25)

. (1.26) . (1.26)

. (1.27) . (1.27)

. (1.28) . (1.28)

. (1.29) . (1.29)

1.3 Методы

прогнозирования на основе временных рядов

Основным фактором, влияющим на выбор

метода прогнозирования, является идентификация и четкое понимание реальных

моделей, присутствующих в данных. Если в них удастся распознать тренд,

циклическую или сезонную модель, это существенно облегчит поиск эффективного

метода экстраполирования [10, C.51].

Аппарат прогнозирования для

стационарных данных

Прогнозирование стационарного ряда в

своей простейшей форме включает в себя использование его предыстории для оценки

среднего значения, которое затем становится прогнозом на будущие периоды. Более

сложная техника состоит в уточнении оценки с использованием вновь поступившей

информации. Эти методы полезны, когда начальные оценки ненадежны или когда

постоянство среднего значения под вопросом.

Методы прогнозирования, которые могут

применяться по отношению к стационарным рядам, включают в себя наивные методы,

методы простого усреднения, скользящие средние, простое экспоненциальное

сглаживание и методы авторегрессионого скользящего среднего (методы Бокса-Дженкинса).

Аппарат прогнозирования для данных,

имеющих тренд

Ряд, обладающий трендом, ранее был

определен как ряд, содержащий долгосрочную компоненту, которая отражает

постоянное возрастание или убывание значений ряда в течение продолжительного

периода времени. Наличие тренда типично для временных рядов экономических

показателей [11, C.124].

Аппарат прогнозирования, который должен

использоваться для прогнозирования рядов, имеющих тренд, – это метод скользящих

средних, метод линейного экспоненциального сглаживания Хольта, простая

регрессия, возрастающие кривые, экспоненциальные модели и методы

авторегрессионых интегрированных скользящих средних (методы Бокса-Дженкинса).

Измерение ошибки прогноза

Основные обозначения, используемые в

прогнозировании [12, C.55]:

– значение временного ряда в

момент – значение временного ряда в

момент  . .

– прогноз значения – прогноз значения  . .

– погрешность или ошибка

прогноза. – погрешность или ошибка

прогноза.

Разработано несколько методов оценки

ошибок, присущих отдельным методам прогнозирования. Большинство этих методов

состоит в усреднении некоторых функций от разностей между действительным

значением и его прогнозом.

Ошибкой прогноза является разность между

действительным значением и его прогнозом.

В одном из способов оценки метода

прогнозирования используется суммирование абсолютных ошибок. Среднее абсолютное

отклонение (Mean Absolute Derivation,

MAD) измеряет точность прогноза, усредняя величины

ошибок прогноза (абсолютные значения каждой ошибки).

Страницы: 1, 2, 3, 4, 5, 6, 7, 8

|