|

Производственно-инвестиционная функция лизинга

заключается в оперативном решении производственных задач путем временного

использования, а не покупки дорогостоящих и морально стареющих машин. Это

эффективный способ материально-технического снабжения производства и доступа к

новейшей технике, к результатам научно-технического прогресса. При полном

лизинге передача имущества может сопровождаться разнообразным сервисом:

техническое обслуживание, страхование, обеспечение сырьем, рабочей силой и т.д.

Сбытовая функция это расширение круга

потребителей и освоение новых рынков сбыта, вовлечение в сферу лизинга тех, кто

не может сразу купить то или другое имущество.

Функция использования

налоговых и амортизационных льгот имеет некоторые особенности[10].

1)

взятое

по лизингу имущество отражается на балансе пользователя или лизингодателя по

согласованию между ними;

2)

арендная

плата относится на себестоимость производимой продукции (услуг) и

соответственно уменьшает налогооблагаемую прибыль;

3)

применение

ускоренной амортизации, которая исчисляется исходя из срока контракта, что

уменьшает облагаемую прибыль и ускоряет обновление материально-технической

базы. В результате лизинг способствует диверсификации предложений, вовлекая

новые объекты в свою сферу; развивает и диверсифицирует рынок средств

производства, сокращает цикл освоения новых поколений техники.

2.2

Виды лизинга

Основными видами лизинга, признанными во всем мире,

являются финансовый лизинг и оперативный лизинг, а критериями для такого

разграничения служат срок использования оборудования и объем обязанностей

лизингодателя.

Оперативный лизинг характеризуется тем, что срок

лизинга короче, чем нормативный срок службы имущества, и лизинговые платежи не

покрывают полной стоимости имущества. Поэтому лизингодатель вынужден его

сдавать во временное пользование несколько раз, так как для него возрастает

риск по возмещению остаточной стоимости объекта лизинга. В связи с этим, при

прочих равных условиях размеры лизинговых платежей в случае оперативного

лизинга выше, чем при финансовом лизинге.

Финансовый лизинг – хозяйственная операция,

предусматривающая приобретение лизингодателем (арендодателем) по заказу

лизингополучателя (арендатора) основных средств с дальнейшей передачей их в

пользование арендатора на срок, не превышающий периода полной их амортизации с

обязательной последующей передачей права собственности на эти основные средства

арендатору.

Управление финансовым лизингом связано с

использованием различных его видов. Классификация видов финансового лизинга по

основным признакам дается многими авторами [3, 5]. В частности Бланк [3, с.250]

выделяет в числе основных классификационных признаков следующие:

1)

состав

участников лизинговой сделки (прямой или косвенный);

2)

региональная

принадлежность (внутренний или международный);

3)

тип

объекта лизинга (движимое или недвижимое имущество);

4)

форма

лизинговых платежей (денежные, товарные или смешанные);

5)

характер

финансирования объекта (индивидуальный или раздельный).

В свою очередь Есипов [5, с. 60] определяет вид

лизинга по следующим признакам:

1)

состав

участников (прямой, косвенный, раздельный);

2)

сектор

рынка (внутренний, международный);

3)

тип

объекта (движимое или недвижимое имущество);

4)

форма

расчетов (денежные, товарные или смешанные);

5)

тип

финансирования объекта (срочный, возобновляемый);

6)

объем

обслуживания (чистый, полный, частичный);

7)

степень

окупаемости имущества (с полной или частичной окупаемостью);

8)

отношение

к налоговым льготам (и использованием льгот или без их использования).

Классификация видов лизинга по наиболее существенным

признакам приведена на рис. 1.

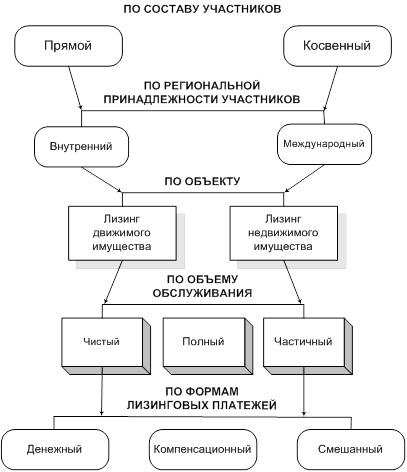

По составу участников лизинговой операции выделяют:

-

прямой

лизинг

– сделка осуществляется напрямую между поставщиком объекта лизинга и

лизингополучателем без участия посредников и третьих лиц. Разновидность прямого

лизинга является возвратный лизинг, который заключается в том, что собственник

имущества сначала продает его будущему лизингодателю, а затем сам арендует этот

же объект у покупателя, т.е. одно и то же лицо (первоначальный собственник)

выступает и в качестве поставщика, и в качестве лизингополучателя.

Рисунок 1.

Классификация видов финансового лизинга по основным признакам

-

косвенный

лизинг

характеризует лизинговую операцию, при которой передача арендуемого имущества

происходит через посредников (например, лизинговую компанию). В виде косвенного

лизинга осуществляется в настоящее время преобладающая часть операция

финансового лизинга.

По региональной принадлежности участников лизинговой

операции выделяют внутренний и внешний (международный) лизинг.

-

внутренний

лизинг характеризует лизинговую операцию, все участники которой являются

резидентами данной страны.

-

внешний

(международный) лизинг связан с лизинговыми операциями, осуществляемыми

участниками из разных стран. На современном этапе внешний финансовый лизинг используется,

как правило, при совершении лизинговых операций совместными предприятиями с

участием иностранного капитала.

По лизингуемому объекту выделяют лизинг движимого и

недвижимого имущества:

-

лизинг

движимого имущества, как правило, предполагает, что объектом являются машины и

оборудование, входящее в состав операционных основных средств.

-

лизинг

недвижимого имущества заключается в покупке или строительстве по поручению

лизингополучателя отдельных объектов недвижимости производственного, специального

или другого назначения с их передачей ему на условиях финансового лизинга.

В

зависимости от объема обслуживания лизинг делится на: В

зависимости от объема обслуживания лизинг делится на:

-

чистый,

когда все расходы по обслуживанию имущества принимает на себя

лизингополучатель. При этом он переводит лизингодателю чистые, или нетто,

платежи. Большая часть услуг на отечественном лизинговом рынке оборудования

являются чистыми;

-

полный

лизинг, когда лизингодатель принимает на себя все расходы по обслуживанию

имущества. Его используют, как правило, изготовители оборудования. По стоимости

полный лизинг один из самых дорогих, так как у лизингодателя увеличиваются

расходы на техническое обслуживание, сопровождение квалифицированным

персоналом, ремонт, поставку необходимого сырья и комплектующих изделий и др.;

-

частичный

лизинг, когда на лизингодателя возлагаются лишь отдельные функции по

обслуживанию имущества.

По формам лизинговых платежей различают денежный,

компенсационный и смешанный виды лизинга.

-

денежный

лизинг характеризует платежи по лизинговому соглашению исключительно в денежной

форме. Этот вид лизинга является наиболее распространенным в системе

осуществления предприятием финансового лизинга.

-

компенсационный

лизинг предусматривает возможность осуществления лизинговых платежей

предприятием в форме поставок продукции (товаров, услуг), производимой при

использовании лизингуемых активов.

-

смешанный

лизинг характеризуется сочетанием платежей по лизинговому соглашению как в

денежной, так и в товарной форме (форме встречных услуг).

С учетом изложенных основных видов финансового

лизинга организуется процесс управлениям им.

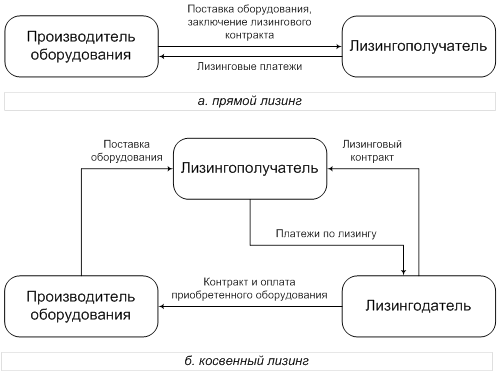

Лизинг может осуществлять как продавцом имущества,

так и специальными компаниями, банками, страховыми компаниями, а иногда, при

большой стоимости оборудования, и консорциумами банков. Упрощенная схема

отношений сторон в лизинговой операции представлена на рис. 2.

Рисунок 2. Примерная

схема организации лизинговой сделки

2.3 Экономическая сущность лизинга. Преимущества и недостатки

лизинга

Экономическую сущность

любого отношения можно раскрыть только через цель и способ ее достижения. Целью

с позиций основного принципа экономики является достижение наилучших

результатов при минимальной затрате средств. Отношения могут установиться

только в том случае, если сохраняется этот принцип для обеих сторон отношения.

Оказывая друг другу услуги с целью удовлетворения своих нужд, люди вступают в

отношения. Одним из известных способов получения прибыли, исходя из имеющихся

средств, является установление отношений в форме аренды. На ранних этапах

развития общества аренда являлась эффективным способом извлечения прибыли от

аренды имеющегося имущества.

Перечень имущества был

ограничен и представлен собственностью в виде земли, простейших орудий труда,

тягловых животных и помещений. Расширение потребностей в ассортименте и

качестве товаров стимулировало совершенствование производства, способного

отвечать новым требованиям, а следовательно, и возникновение потребности в

широком спектре новых видов оборудования, которое можно взять в аренду.

Развитию таких отношений препятствовал ограниченный набор имеющегося у

собственника имущества, необходимого арендатору. Однако расширять набор

имущества без гарантии его сдачи в аренду было невыгодно, поскольку не все

имущество находило спрос.

Как выход из этого

положения, появилось предложение предпринимателей предоставить в аренду то

имущество, которое необходимо данному потребителю (арендатору), а отсюда –

возможность экономить на отказе от приобретения невостребованного оборудования.

Появилась форма аренды, где фактически в «аренду» сдавался овеществленный капитал,

то есть капитал в виде денежных или иных средств, но переведенный в имущество,

необходимое арендатору. Такая более гибкая, более совершенная по сравнению с

обычной арендой в форме имущественного найма форма аренды, получила название

«финансовая аренда (лизинг)».

Наличие элемента перевода

собственного капитала в форме денежных средств в имущество (средства

производства), необходимое арендатору, путем его приобретения, становится

основным признаком новой формы аренды и основным отличием от ранее существующей

обычной аренды.

Таким образом, с

экономической точки зрения финансовая аренда (лизинг) представляет собой

получение прибыли участниками имущественного отношения, при котором одно лицо

приобретает в собственность для передачи в пользование на определенный срок, за

определенную плату имущество, необходимое другому лицу, с сохранением права

собственности на переданное в аренду имущество, а другое лицо, используя

имущество в предпринимательских целях, предоставляет плату за пользование этим

имуществом.

Экономическая сущность

отношения не зависит от законодательства, а определяется экономическими

интересами его участников. В условиях рыночной экономики, с ее характерным

разделением труда, в новой форме аренды нашли себе место производители

оборудования, которые могли произвести его на заказ; продавцы и поставщики

оборудования; предприниматели, оказывающие услуги по поддержанию оборудования в

рабочем состоянии; страховщики, страхующие риски, связанные с хранением и

эксплуатацией оборудования, и государство, поощряющее новую форму аренды для

подъема экономики (поддержание или развитие отдельных приоритетных отраслей

производства) и решения социальных задач (сохранение или расширение

производства в целях сохранения или увеличения рабочих мест). В качестве арендодателя

выступают финансовые институты, использующие имеющиеся средства для получения

прибыли, компании – производители оборудования, через созданные ими лизинговые

компании, и государство, через участие в лизинговых компаниях.

Таким образом, реализация

экономических интересов через отношения финансовой аренды осуществляется

определенными действами ее участников:

– арендатор

определяет, какое имущество и с какими свойствами и качеством ему необходимо;

– арендодатель

приобретает любым доступным ему законным способом в собственность необходимое

арендатору имущество, которое и передает ему во временное владение и

пользование за плату;

– арендатор

принимает это имущество, применяет его и за счет полученных средств

осуществляет арендные платежи, обеспечивая арендодателю возвращение вложенных

средств и прибыль на вложенные в имущество средства, а по окончанию срока

аренды, исходя из договоренности, возвращает имуществу арендодателю или

выкупает его, оплатив его остаточную стоимость.

Экономическую сущность

финансовой аренды от экономической сущности обычной аренды отличают несколько

признаков:

1) В качестве капитала в

финансовой аренде используется не имущество, находящееся в собственности

владельца, а «универсальный» капитал – денежные средства, на которые можно приобрести

необходимое арендатору имущество;

2) Она исключает убытки,

связанные с продажей имущества, которое может оказаться невостребованным, или с

потерей свойств этого имущества при хранении;

3) Возможность арендатора

взять в аренду имущество со свойствами, полностью отвечающими предъявляемым к

нему требованиям;

4) Возможность

арендодателя отстранится от участия в передаче арендованного имущества, а,

следовательно, и возможных претензий к его свойствам;

5) Возможность

приобретения арендатором арендованного имущества в собственность по окончанию

срока аренды.

Правовое регулирование

лизингового отношения, наложило отпечаток на экономическую сущность лизинга.

Стремление государства привлечь владельцев капитала к участию в

предпринимательской деятельности в форме финансовой аренды привело к тому, что

приоритет был отдан финансовой стороне отношений, вопросам привлечения

инвесторов, отношениям приобретения имущества в форме купли-продажи.

Рассмотрение экономической сущности лизинга только как инвестиционного процесса,

в значительной степени сужает область применения лизинга в отечественной

экономике, особенно в реализации продукции отечественной промышленности. Это, в

свою очередь, приводит к ограничениям в использовании лизинга предприятиями

выпускающими дорогостоящую продукцию: воздушные и морские суда, строительные

машины и оборудование, технологические линии и т.д.

Страницы: 1, 2, 3

|