|

Для обеспечения

социально-экономической эффективности использования бюджетных ресурсов

принципиальное значение имеют настройка системы санкций и стимулирования, а

также формирование такого механизма их применения, который позволял бы

минимизировать вероятность появления ошибок первого и второго рода. [11]

Санкции - инструмент создания

издержек для действующих лиц в целях недопущения действий (бездействий),

нарушающих установленные правила. Вопрос о применении санкций с точки зрения

коррекции поведения участников бюджетного процесса характеризуется двумя аспектами:

пресекательным и сдерживающим (предупредительным), причем важно соотношение

между ними, поскольку, чем значительнее негативные последствия нарушения

установленных правил, тем больше отдача от реализации сдерживающей функции

механизма принуждения. [11]

Поскольку функционирование любого

механизма принуждения связано с действиями людей, оно неизбежно сопряжено с

ошибками как следствием ограниченной рациональности. К ошибкам первого рода мы

будем относить неприменение установленных санкций в том случае, если нарушение

правила имело место, а также применение более мягких санкций за нарушение,

которое предполагает более жесткое наказание. Ошибки второго рода предполагают

применение санкций там, где для этого нет достаточных оснований или применение

чрезмерно жесткого наказания. Ошибка второго рода может быть связана с

возникновением отрицательных внешних эффектов. [11]

Основной методологической

предпосылкой представленного здесь анализа является предположение о том, что

санкции имеют значение с точки зрения достижения того или иного результата

тогда и только тогда, когда они затрагивают отдельного человека, то есть входят

в расчет (оценку) индивидуальных выгод и издержек в процессе принятия

индивидуальных решений. [11]

Процедуры бюджетного планирования должны

быть сконструированы так, чтобы обнаружение факта их нарушения было достаточно

простым и адекватным. Иными словами, признаки нарушения должны отражать наличие

самого его факта. Но установление факта нарушения не решает проблемы настройки

стимулов, если будут неправильно определены нарушители и некорректно оценена

степень их вины. [11]

Для соблюдения правил необходимы их

гаранты, которые вместе с тем являются субъектами, способными в случае их

нарушения применить санкции. Поскольку механизм применения санкций за нарушение

правил бюджетного планирования не является одноуровневым, это должно найти

отражение и в наборе гарантов их соблюдения. Для субъектов бюджетного

планирования такого рода гарантом может выступать бюджетная комиссия на уровне

правительства РФ. На втором уровне это могла бы быть административная комиссия

СБП, которая будет принимать решения в отношении отдельного сотрудника или

сотрудников. [11]

Если при контроле сметы трансакции

могут достаточно эффективно поддерживаться директивными механизмами управления,

то при увеличении степени автономности исполнителей в рамках внедрения

бюджетирования, ориентированного на результат, а также акценте на контроле

конечного результата данного механизма становится недостаточно. Дело в том, что

возрастает асимметрия информации между доверителем (принципалом) и

исполнителями (агентами), что сопровождается возникновением феномена так

называемой "работы на показатель". Ситуация усугубляется и тем, что

на стадии внедрения новых механизмов бюджетирования контролировать необходимо

не только конечные результаты, являющиеся продуктом выполнения своих функций

исполнителями, но и качество внедряемых внутриведомственных механизмов

управления и планирования, ориентированных на результат. Высокий уровень

асимметрии информации оставляет широкое поле для оппортунистического поведения

исполнителей в виде имитации внедрения механизмов управления, соответствующих

принципам БОР. [11]

В этих условиях высока вероятность

воспроизводства ошибок первого и второго рода при использовании положительных и

отрицательных санкций в рамках обеспечения сильных стимулов исполнителей. В

свою очередь, воспроизводство таких ошибок негативно влияет на механизм

сдерживания нарушений предписываемых правил. Именно поэтому наиболее эффективно

использование различных процедур рационирования, что оставляет возможность

разрешения конфликтов между контролирующими органами и исполнителем, а также

между исполнителями в ходе решения межведомственных задач и определения сферы

ответственности. [11]

Потенциальная возможность

вмешательства третьей стороны в рамках реализации горизонтальных двусторонних

межведомственных трансакций может положительно влиять на стимулы контрагентов.

Особую важность данные функции приобретают в процессе внедрения механизмов

бюджетирования, ориентированного на результат, на внутриведомственном уровне.

Такие функции могут выполнять непосредственно руководители либо некий

коллективный орган (комиссия), созданный в рамках иерархии (наиболее эффективно

в данном случае привлекать независимых экспертов и государственных служащих,

входящих в состав органов, курирующих реформу). [11]

Можно выделить три уровня

использования альтернативных способов разрешения конфликтов таблица 3:

Таблица 3 — Уровни использования

альтернативных способов разрешения конфликтов

| Уровень |

Наименование |

| I |

на федеральном уровне (особенно важно при смене

законодательства, а также когда оспариваются решения, определяемые

вышестоящим звеном иерархии); |

| II |

на уровне трудовых отношений (в большей степени это

относится к внутриведомственным трансакциям); |

| III |

на уровне разрешения конфликтов между государственными

организациями и потребителями публичных благ (что необходимо для эффективного

внедрения стандартов государственных услуг и административных регламентов) |

Очевидно, наличие такого рода

механизмов, с одной стороны, способствует снижению издержек урегулирования

конфликтных ситуаций, а с другой - приводит к повышению степени

удовлетворенности сторон при разрешении споров. [11]

Ключевое отличие БОР от сметного

бюджетирования - характер использования информации в процессе принятия решений.

Особое значение приобретает информационная инфраструктура, ее мощность,

выражающаяся в скорости формирования и передачи значимой информации с нижних

уровней иерархии на верхние. Проблема состоит в том, что поиск, производство и

распространение такого рода информации являются прерогативой индивидов,

заинтересованных в усилении асимметрии информации между ними и вышестоящим

звеном иерархии. Положение усложняется тем, что доверитель, как правило, не

выступает потребителем продукта, производимого исполнителем, даже если речь

идет о внутриведомственном уровне. Высшие звенья управления не всегда имеют

полное представление о том, что происходит на нижнем уровне, более того, в силу

ограниченных способностей обработки всей доступной информации руководители

ведомств вынуждены ориентироваться на информацию, производимую контролирующими

подразделениями или внешними источниками. Ее качество и своевременность зависят

от стимулов, создаваемых для соответствующих целевых групп. [11]

Стратегии модернизации бюджетного

процесса. Выбор долгосрочной стратегии развития определяет характеристики

методов и инструментов реформирования, а значит, и акценты на рассмотренных

механизмах работоспособности БОР. При этом он осуществляется в конкретных

условиях, формирующих стимулы политических элит при выборе соответствующих

инструментов. [11]

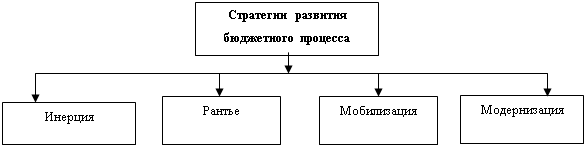

На рисунке 8 представлены стратегии

обеспечивающие работоспособность БОР в зависимости от осуществляемой

долгосрочной стратегии развития. Как можно видеть, наиболее полно указанные

механизмы будут реализованы лишь в случае стратегии "Модернизация". В

то же время отсутствие любого из механизмов может стать причиной низкого

качества бюджетной системы с точки зрения ее результативности, экономичности и

адаптационной эффективности. Именно достижение этих параметров является целевым

в плане модернизации государства как необходимого условия модернизации страны.

Стратегия "Инерция". В

исходные условия организации бюджетного процесса закладываются цели

социально-экономического развития с неизменными подходами к механизмам

перераспределения ресурсов с помощью государственного бюджета. Продолжится

тенденция к имитации БОР вне связи с выработкой мер государственной политики в

разных сферах, сопровождающаяся несистемными попытками улучшить качество

бюджетного процесса в отдельных сферах деятельности государства.

Рисунок 8 — Стратегии развития бюджетного

процесса

Стратегия "Рантье". В

исходные условия организации бюджетного процесса закладываются цели

социально-экономического развития с акцентом на перераспределение с помощью

государственного бюджета ресурсов для повышения жизненного уровня населения вне

связи с динамикой факторов материального производства и созданием адекватных

стимулов для нововведений. БОР в лучшем случае будет применяться ограниченно.

Возможно повышение его действенности посредством создания механизмов

принуждения, причем стимулы могут усиливаться для поддержания достоверности

обязательств, по крайней мере в социальной сфере. Данная стратегия не требует

создания на системном уровне инфраструктуры, обеспечивающей сопряженность

выработки государственной политики в той или иной области и бюджетного

процесса. Возможно незначительное повышение эффективности бюджетных расходов

при ухудшении ситуации в сфере общественных финансов, вызванном неблагоприятной

конъюнктурой на внешних рынках. В случае благоприятной ситуации сохранится

коалиция в пользу статус-кво (стратегии "Рантье"), в то время как

ухудшение положения в сфере государственных финансов будет подталкивать либо к

мобилизационному сценарию, либо к модернизации.

Стратегия "Мобилизация". В

исходные условия организации бюджетного процесса закладываются цели

социально-экономического развития с акцентом на перераспределение ресурсов

посредством государственного бюджета в пользу развития отраслей, позволяющих

отвечать на различные угрозы (реальные или фантомные). Возможно повышение действенности

БОР на основе создания механизмов принуждения и адаптации. Вероятно также

незначительное повышение эффективности государственных расходов (но в

соответствии с установленной системой целей и задач). БОР вряд ли сможет

сдерживать рост государственных расходов, поскольку механизмы обратной связи от

гражданского общества и бизнеса в лучшем случае будут "загружены"

недостаточно эффективно.

Стратегия "Модернизация". В

исходные условия организации бюджетного процесса закладываются цели

социально-экономического развития с акцентом на перераспределении ресурсов с

помощью государственного бюджета в пользу направлений деятельности, способных

принести наиболее значимые конечные результаты, включая инфраструктурные

проекты и модернизацию институциональной структуры. Данная стратегия

предполагает не только создание разветвленной инфраструктуры, обеспечивающей

работоспособность БОР, но и сопряженность с другими направлениями

совершенствования системы государственного управления и формирования

государственной политики в целом. Потребуются более активное общественное

обсуждение вопросов государственной политики в связи с формированием расходных

обязательств государства (соответственно реформа регулирования), а также

налаживание обратной связи через мониторинг и корректировку целей, задач,

функций, показателей, размеров финансирования через бюджеты различных уровней.

Для использования БОР как инструмента

обеспечения результативности модернизационной стратегии необходимы следующие

меры.

1. Нужен пересмотр представлений о возможностях

применения процедур БОР в различных сферах государственного управления и

предоставления государственных услуг. Стандарты применения БОР надо

гармонизировать с особенностями сфер бюджетных расходов.

2. Обеспечение работоспособности БОР

должно быть сопряжено с применением санкций не столько за результаты

неправильно принятых решений, сколько за нарушение процедуры бюджетирования

(бюджетного планирования), что следует учитывать при разработке или модификации

административных регламентов для субъектов бюджетного планирования.

3. Важно, чтобы система санкций

включала не только денежный компонент, но и дисквалификацию (своего рода

"запрет на профессию"). Это предполагает внесение изменений и

дополнений в законы, регламентирующие прохождение государственной службы.

4. Бюджетный процесс должен стать

частью процесса формирования государственной политики в сферах, которые связаны

с финансовыми государственными обязательствами и предполагают бюджетные

расходы.Необходимо координировать реформу бюджетного процесса с другими

направлениями реформ (государственной службы, административной реформы, реформы

государственного регулирования). Такая координация обеспечит

взаимодополняемость реформирования бюджетного процесса и процесса формирования

политики на уровне разработки и обсуждения проектов нормативно-правовых актов,

мониторинга результативности их применения.

5. В целях ускоренного обучения

процедурам и разрешения спорных вопросов применения отдельных компонентов БОР

можно создать на базе одного из министерств (данные функции могло бы выполнять

Минэкономразвития) или вне структуры правительства

информационно-консультативный центр, в котором концентрировалась бы информация

по следующим направлениям: основные трудности в применении БОР; варианты

решения возникающих вопросов, а также сведения об экспертах, сферах их

компетенции и т. п.; сопряженность БОР с другими направлениями реформ, в первую

очередь в области государственного управления и государственного регулирования.

[11]

Программа повышения эффективности бюджетного

процесса уже сейчас начинает действовать. Особенностью формирования и

реализации таких программ по сравнению с программами реформирования

региональных финансов будет являться то, что большинство мероприятий, не могут

быть прямо реализованы на региональном уровне, поскольку они связаны с

корректировкой федерального законодательства, и в первую очередь Бюджетного

кодекса. Поэтому от региона потребуется действительно творческий подход к

формированию своих программ, связанный с реалистичной оценкой собственных

полномочий и максимальной их реализацией по всем направлениям реформирования,

предложенным Правительством РФ. Более того, уже сейчас регионам и

муниципалитетам при разработке программ придется считаться не только с

федеральной Программой, но и с множеством новых принципиальных законов и

подзаконных актов, влияющих на вопросы повышения эффективности бюджетного

процесса. [16]

Заключение

По проделанной мною работе можно

сделать следующие выводы:

Во-первых, совокупность действий

исполнительных и представительных органов власти по разработке и осуществлению

финансово бюджетной политики и управлению бюджетной системой. В систему

органов, обладающих бюджетными полномочиями, входят финансовые органы, органы

денежно-кредитного регулирования (Банк России), органы государственного

(муниципального) финансового контроля (Счетная палата Российской Федерации,

контрольные и финансовые органы исполнительной власти, контрольные органы

региональных и местных представительных органов). Бюджетный процесс охватывает

четыре стадии бюджетной деятельности: составление проекта бюджета; рассмотрение

и утверждение бюджета; исполнение бюджета; составление отчета об исполнении

бюджета и его утверждение.

Во-вторых, бюджетный процесс области

- регламентируемая законодательством Российской Федерации и настоящим Законом

деятельность органов государственной власти области и иных участников

бюджетного процесса по составлению и рассмотрению проектов областного бюджета и

бюджета областного фонда обязательного медицинского страхования, утверждению и

исполнению областного бюджета и бюджета областного фонда обязательного

медицинского страхования, контролю за их исполнением, осуществлению бюджетного

учета, составлению, внешней проверке, рассмотрению и утверждению бюджетной

отчетности.

Без бюджета мы не можем оценить или

отдать должное правильным действиям; контролировать цены; не знаем, просто ли

мы существуем на одном уровне или все-таки развиваемся. Поэтому процесс

составления годового бюджета имеет огромную важность. Это время, когда руководство

старается получить как можно больше (конечно, в пределах возможного) ресурсов,

старясь одновременно взять на себя как можно меньше обязательств (опять же в

пределах возможного). Хотя бюджетный процесс может контролировать показатели

функционирования, он не помогает их улучшить. Поэтому существуют достоинства и

недостатки бюджетного процесса. Например, к достоинствам можно отнести то, что

все бюджетные расходы сгруппированы по целевым статьям, учитываются не только

бюджетные, но и внешние доходы, прогноз доходов бюджета области регулярно

публикуется в средствах массовой информации, бюджетная отчетность гласная; к

недостаткам бюджетная отчетность должна быть не только годовой, квартальной, но

и ежемесячной, ежедневной, роспись бюджетных расходов должна быть не по

кварталам, а по месяцам и т.д.

В-третьих, в последней главе курсовой

работы рассмотрено совершенствование бюджетного процесса Липецкой области, где

основными направлениями является: разработка и внедрение новых методов ведения

бюджетного процесса, при этом особое внимание уделяется мониторингу текущей

ситуации; переход к электронному бюджету, который позволит перейти на

качественно новый уровень управления финансами и создать инструментарий для

принятия обоснованных управленческих решений с целью повышения эффективности

бюджетного процесса; переход к системе БОР повысит доступность информации о

финансовой деятельности и финансовом состоянии каждого публично-правового

образования, об их активах и обязательствах, обеспечит интеграцию процессов

составления, исполнения бюджетов, бюджетного учета и подготовки финансовой и

иной регламентированной отчетности публично-правовых образований; усилит

взаимосвязь бюджетного процесса и процедур планирования закупок товаров, работ

и услуг для нужд публично-правовых образований, размещения зазову на их

поставку и исполнения государственных (муниципальных) контрактов, заключаемых

по итогам размещения заказов, позволит осуществить централизацию и обеспечить

единство учета объектов государственной (муниципальной) собственности.

Программа повышения эффективности

бюджетного процесса уже сейчас начинает действовать. Особенностью формирования

и реализации таких программ по сравнению с программами реформирования

региональных финансов будет являться то, что большинство мероприятий, не могут

быть прямо реализованы на региональном уровне, поскольку они связаны с

корректировкой федерального законодательства, и в первую очередь Бюджетного

кодекса. Поэтому от региона потребуется действительно творческий подход к

формированию своих программ, связанный с реалистичной оценкой собственных

полномочий и максимальной их реализацией по всем направлениям реформирования,

предложенным Правительством РФ. Более того, уже сейчас регионам и

муниципалитетам при разработке программ придется считаться не только с

федеральной Программой, но и с множеством новых принципиальных законов и

подзаконных актов, влияющих на вопросы повышения эффективности бюджетного

процесса.

Список литературы

1.

Финансы: учебник

для студентов вузов, обучающихся по экономическим специальностям, специальности

«Финансы и кредит» (0805105) / Под ред. Г. Б. Поляка. — 3-е изд., перераб. И

доп. — М.: ЮНИТИ-ДАНА, 2007.-703 с, - I.Поляк, Георгий Борисович, ред.

2.

Закон Липецкой

области «О бюджетном процессе Липецкой области» http://www.admlr.lipetsk.ru.

3.

Финансы: учеб. —

2-е изд., перераб. И доп./под ред. В. В. Ковалева. — М.: ТК Велби, Изд-во

Проспект, 2006. – 634с.

4.

Финансы: Учебное

пособие / А. И. Деева. — 2-е изд. перераб. И доп. — М.: Издательство «Экзамен»,

2007. — 416 с.

5.

Финансовое право:

Учебник. 3-е изд., перераб. И доп. / Отв. Редактор О. Н. Горбунов. – М.:

Юристь, 2005. — 587 с.

6.

Бюджетное право

РФ. Лекции. (http://rudiplom.ru/lectures/ceny-i-cenoobrazovanie/1468.html).

7.

Бюджетный кодекс

РФ 2009 2010 г. – (http://www.budgetcode.ru/). Проверено 25.11.2010 г.

8.

Международные

финансы // И. Н. Жук (http://exsolver.narod.ru/Books/Fininvest/InterFin/index.html

)

9.

Анализ достоинств

и недостатков бюджета с точки зрения европейских требований к бюджетному

процессу // Ю. В. Ярмагаев, к. э. н. , председатель научного общества (http://www.owl.ru/win/books/budget/b09.htm).

Проверено 15.11.2010 г.

10.

12 главных

проблем бюджетирования // Валерий Евгеньевич Xpyцкий, Академия народного

хозяйства при Правительстве (Рhttp://www.elitarium.ru/2004/12/03/12_glavnykh_problem_bjudzhetirovanija.htmlФ).

Проверено 01.12.2010 г.

11.

Бюджетный процесс

в стратегиях социально-экономического развития. (http://institutiones.com/strategies/236-2008-06-17-12-43-26.html). Проверено 01.12.2010 г.

12.

Журнал «Бюджет» №

10 2010 г. Ульяновская область: бюджет 2011 года ориентирован на стабильность.

(http://bujet.ru/magazine/index.php). Проверено 05.12.2010 г.

13.

Р. Р. Гайзатулин,

И. Н. Вафин. Бюджетный процесс в Республики Татарстан в условиях кризиса//

Журнал Финансы №3 2010 г. — с. 14–18.

14.

Журнал Бюджет №6

2010 г. Будущее за электронным бюджетом . (http://bujet.ru/magazine/index.php).

Проверено 05.12.2010 г.

15.

«Электронное

правительство: на пути к «электронному бюджету»// Журнал Финансы №11, 2010 г. —

с. 3–6.

16.

Программа

повышения эффективности бюджетных расходов Журнал Бюджет №10, 2010 г. (http://bujet.ru/magazine/index.php).

Проверено 05.12.2010 г.

|