|

Условно-постоянные затраты (Зпостi) при i-ом уровне цен

на ресурсы представляют собой сумму производственных расходов, величина которых

рассчитывается не по каждому изделию в отдельности, а полностью на всю годовую

программу выпуска

Зпостi = Зсп.осн+А+ФОТi+Зотчi+Зпроч;

где: Зсп.осн – затраты на возмещение износа

инструментов и приспособлений целевого назначения [грн/год];

А – годовой амортизированный фонд предприятия [грн/год];

ФОТi – годовой фонд оплаты труда вспомогательных рабочих,

руководства, специалистов, служащих и младшего обслуживающего персонала при i-ом состоянии

«внешней среды» [грн/год];

Зотчi – годовые

отчисления на социальное страхование, в фонды Чернобыля, занятости, пенсионный

фонд [грн/год];

Зпроч – прочие годовые затраты общезаводского

назначения [грн/год].

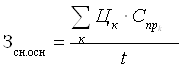

В статью расходов на возмещение износа инструментов и

приспособлений целевого назначения (Зсп.осн) включаются затраты на

специальную оснастку (стапели общей сборки, приспособления узловой, агрегатной

и панельной сборки и т.п.), которая предназначена для изготовления изделий

только одного вида

; ;

где: Цк – полная первоначальная (балансовая)

стоимость единицы специальной оснастки k-ого вида [грн/шт.];

Спрk – принятое количество k-го вида специальной

оснастки [шт.];

t – количество

лет, за которое списываются затраты на специальную оснастку.

Как правило, затраты на специальную оснастку списываются за

один или два года (t =1,2 г). Годовой амортизационный фонд предприятия (А)

рассчитывается как сумма годовых амортизационных отчислений по каждой отдельной

группе элементов основных производственных фондов

А=Азд+Аоб+Апр+Аинс+Аинв;

где: Азд – годовые амортизационные отчисления от

стоимости зданий [грн/год];

Аоб – годовые амортизационные отчисления от

стоимости универсального технологического оборудования [грн/год];

Апр – годовые амортизационные отчисления от

стоимости измерительных и регулирующих приборов [грн/год];

Аинс – годовые амортизационные отчисления от

стоимости универсальных, дорогостоящих инструментов и приспособлений [грн/год];

Аинв – годовые амортизационные отчисления от

стоимости ценного производственного и хозяйственного инвентаря [грн/год].

Годовые амортизационные отчисления по i-ой группе

элементов основных производственных фондов определяются

Аi = Наi Сi /100%×, " iÎ {ЗД, ОБ, ПР,

ИНС, ИНВ};

где: Наi – норма

амортизационных отчислений по i-ой группе элементов основных фондов [%];

Сi – полная первоначальная (балансовая) стоимость i-ой группы

элементов основных производственных фондов [грн].

Значения норм амортизационных отчислений для различных

групп элементов основных фондов приведены в таблице №14.

Таблица 14. Примерные нормы амортизационных отчислений для

различных групп элементов основных производственных фондов

| Наименование элементов

основных фондов |

Здания |

Универсальное

технологическое оборудование |

Измерительные и

регулирующие приборы |

Универсальные

дорогостоящие инструменты и приспособления |

Ценный производственный

и хозяйственный инвентарь |

|

Норма амортизационных

отчислений На [%]

|

3 |

14 |

12 |

15 |

13 |

Полная первоначальная (балансовая) стоимость зданий (Сзд)

рассчитывается по объемам и удельным стоимостям помещений соответствующего

назначения согласно данным, приведенным в табл. №15.

Сзд = Vпк×Цпк+Vпр×Цпр

где:

Vпк – объём производственного корпуса, где расположены

производственные, вспомогательные и складские помещения [м3];

Цпк

– удельная стоимость 1 м3 производственного корпуса [грн/м3];

Vпр – объём пристройки, где находится конторские, бытовые и

прочие службы и отделы [м3];

Цпр

– удельная стоимость 1 м3 пристройки [грн/м3].

Таблица 15. Примерная удельная стоимость помещений

| Характер

помещения |

Производственный

корпус объёмом до 100000 м3

|

Производственный

корпус объёмом свыше 100000 м3

|

Пристройка

одноэтажная |

Пристройка

двух – трёхэтажная |

|

Удельная

стоимость 1 м3 помещения [грн/м3]

|

14 |

10 |

21 |

18 |

Полная

первоначальная (балансовая) стоимость универсального технологического

оборудования (Соб) рассчитывается по формуле

; ;

где: Цк

– полная первоначальная (балансовая) стоимость единицы к-го вида универсального

технологического оборудования [грн/шт.];

Спр.

к – принятое количество к-го вида универсального технологического оборудования

[шт.] (см. табл. №1);

Ктр. к – коэффициент, учитывающий

затраты на транспортировку и монтаж к-го вида универсального технологического

оборудования.

Для покупного оборудования принимается ктр

= 0,1.

Для оборудования собственного изготовления ктр

= 0.

Коэффициент 1.1 учитывает полную первоначальную

(балансовую) стоимость подъёмно-транспортных средств, дополнительного и

вспомогательного оборудования.

Полная первоначальная стоимость измерительных и

регулирующих приборов (Спр) принимается равной 3% от балансовой

стоимости технологического оборудования

Спр = 0.03 Соб.

Полная первоначальная (балансовая) стоимость

ценных универсальных инструментов и приспособлений (Синс)

принимается равной 15% от балансовой стоимости технологического оборудования

Синс = 0.15 Соб..

Полная первоначальная (балансовая) стоимость

ценного производственного и хозяйственного инвентаря (Синв) может

быть принята равной 3% от балансовой стоимости технологического оборудования

Синв = 0.03 Соб.

Результаты расчётов полной первоначальной

стоимости основных производственных фондов и годовых амортизационных отчислений

сводятся в таблицу №16.

Таблица 16. Расчёт основных и амортизационных фондов

| №

п/п |

Название

группы основных производственных фондов |

Полная

первоначальная стоимость основных производственных фондов Сi,

[грн]

|

Норма

амортизационных отчислений Hаi, [%]

|

Годовой

амортизационный фонд Аi, [грн/год]

|

| 1 |

Здания |

636

111,63 |

3 |

19

083,35 |

| 2 |

Универсальное

технологическое оборудование |

1

294 700,00 |

14 |

181

258,00 |

| 3 |

Измерительные

и регулирующие приборы |

38

841,00 |

12 |

4

660,92 |

| 4 |

Универсальные

ценные инструменты и приспособления |

194

205,00 |

15 |

29

130,75 |

| 5 |

Ценный

производственный и хозяйственный инвентарь |

38

841,00 |

13 |

5

049,33 |

| 6 |

Итого |

2

202 698,63 |

*** |

239

182,35 |

Для каждого i-го состояния «внешней

среды» i {1,2} годовой фонд оплаты

труда (ФОТi), независящий от объёмов производства, рассчитывается

как сумма годовых фондов оплаты труда следующих категорий работников предприятия {1,2} годовой фонд оплаты

труда (ФОТi), независящий от объёмов производства, рассчитывается

как сумма годовых фондов оплаты труда следующих категорий работников предприятия

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16

|