|

1.

По объему и

экономическому значению главную позицию в доходах бюджета города занимают:

·

налоговые доходы,

в частности подоходный налог с физических лиц, который составляет 3 612 412

тыс.руб. или 44,9% всех доходов бюджета;

·

безвозмездные

поступления (дотации, субсидии, субвенции от других бюджетов бюджетной системы

РФ) в сумме 34 344+14 261+1 856 724= 1 905 329 тыс.руб. или 23,7% доходов.

Отмечается, что НДФЛ занимает

центральное место в системе доходов, не только налоговых, но и в целом,

субъектов РФ. В период финансово-экономического кризиса НДФЛ стал основным

источником, обеспечивающим достаточно стабильные поступления в доходную часть местных

бюджетов, в том числе и бюджета города Ижевска.

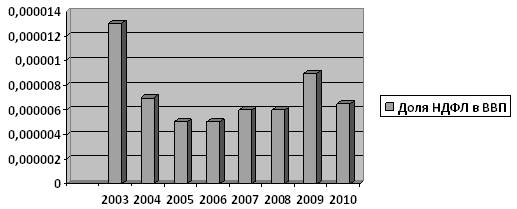

2.

Доля налога на

доход физических лиц (3 612 412 тыс.руб.) в ВВП РФ за 2009 год - 39,064

трлн.руб., что составляет 0,000009%;

при этом в 2003г. – 0,000013%;

в 2004г. – 0,000007% (;

в 2005г. – 0,000005%;

в 2006г. – 0,000005%;

в 2007г. – 0,000006%;

в 2008г. – 0,000006%;

по данным Решения

ГД от 18.12.2009 № 578 "О бюджете муниципального образования "город

Ижевск" на 2010 год" доходы бюджета города от налога на доход физических

лиц составит 2 776 314, по данным Минфина ВВП составит 42,372 трлн.руб., таким

образом доля НДФЛ10 = 0,0000065%

В соответствии с данными можно

сделать выводы о значительном влиянии кризиса на показатель уровня доходов

=>уровень поступлений налога на доход физических лиц =>долю НДФЛ в ВВП.

Это влияние выражается через

следующие основные факторы:

·

Снижение темпов

роста заработной платы населения, сокращение фонда оплаты труда, в частности на

предприятиях промышленности и строительства;

·

Безработица,

сокращение предприятий и, следовательно, рабочих мест;

·

Рост

задолженности по заработной плате;

·

Рост уровня

потребительских цен.

С помощью статистической зависимости

(корреляции) можно определить зависимость между ВВП РФ и доходами города

Ижевска:

Корреляция – это статистическая

зависимость между случайными величинами, не имеющими строго функционального

характера, при которой изменение одной из случайных величин приводит к

изменению математического ожидания другой. Корреляционный

анализ представляет собой количественное определение тесноты связи между двумя

признаками. Теснота связи при этом количественно выражается величиной

коэффициентов корреляции. Изначально корреляционные исследования проводились в

биологии, а позднее распространились и на другие области, в частности на

социальную и экономическую. Корреляция позволяет оценить тесноту связи (или ее

силу), то есть показывает, насколько взаимосвязаны те или иные социальные и

экономические явления. Оценка тесноты связи между признаками

может проводится с помощью нескольких коэффициентов корреляции. Так, линейный коэффициент корреляции имеет большое значение

при исследовании социально-экономических явлений и процессов.

Линейный коэффициент корреляции был

впервые введен в начале 90-х гг. Пирсоном, Эджвортом и Велдоном и, как уже было

сказано, характеризует тесноту и направление связи между двумя коррелируемыми

признаками.

Оценка линейного коэффициента

корреляции проводится в соответствии с таблицей.

Таблица 5. Оценка линейного

коэффициента корреляции.

| Значение линейного

коэффициента связи |

Характер связи |

Интерпретация связи |

| r = 0 |

Отсутствует |

- |

| 0 < r < 1 |

Прямая |

С увеличением x

увеличивается y |

| -1 <r < 0 |

Обратная |

С увеличением x

уменьшается y, и наоборот |

| r = 1 |

Функциональная |

Каждому значению факторного

признака строго соответствует одно значение результативного признака |

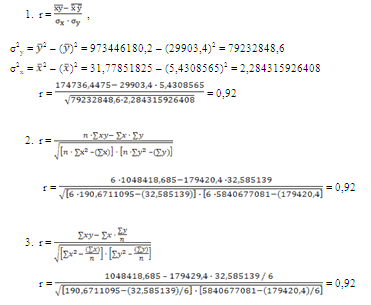

Найдем коэффициент корреляции и

определим степень связи между ВВП РФ (y) и доходами бюджета города Ижевска (x). Для этого воспользуемся значениями ВВП и доходов в

динамике за 6 лет (период с 2004 года по 2009 год).

Таблица 6. Расчетная таблица для

определения коэффициента корреляции, млрд.руб..

| год |

y |

x |

yx |

|

x2

|

| 2004 |

17048,1 |

3,552736 |

60567,3986 |

290637713,6 |

12,62193309 |

| 2005 |

21625,4 |

4,087364 |

88390,88145 |

467657925,2 |

16,70654447 |

| 2006 |

26903,5 |

4,820134 |

129678,4751 |

723798312,3 |

23,23369178 |

| 2007 |

33111,4 |

5,588547 |

185044,6151 |

1096364810 |

31,23185757 |

| 2008 |

41668 |

6,485801 |

270250,3561 |

1736222224 |

42,06561461 |

| 2009 |

39064 |

8,050557 |

314486,9586 |

1525996096 |

64,81146801 |

| ∑ |

179420,4 |

32,585139 |

1048418,685 |

5840677081 |

190,6711095 |

| Средняя |

29903,4 |

5,4308565 |

174736,4475 |

973446180,2 |

31,77851825 |

Страницы: 1, 2, 3, 4, 5, 6

|