|

• будь-який новий податок стає тягарем для

виробництва, викликаючи підвищення природної ціни;

• необхідно оподатковувати дохід, а не капітал;

• завданням податкової політики є заохочення "прагнення

до нагромадження".

Принципи оподаткування, сформульовані А. Смітом

та Д. Рікардо, з часом мало змінювались послідовниками вченими-економістами.

У базовому Законі України "Про систему

оподаткування" визначено 12 принципів оподаткування, а саме:

1. Стимулювання науково-технічного прогресу,

технологічного оновлення виробництва, виходу вітчизняного товаровиробника на

світовий ринок ви-сокотехнологічної продукції.

2. Стимулювання підприємницької виробничої

діяльності та інвестиційної активності — введення пільг щодо оподаткування

прибутку (доходу), спрямованого на розвиток виробництва.

3. Обов'язковість - впровадження норм щодо сплати

податків і зборів (обов'язкових платежів), визначених на основі достовірних

даних про об'єкти оподаткування за звітний період, і встановлення

відповідальності платників податків за порушення податкового законодавства.

4. Рівнозначність і пропорційність - справляння

податків з юридичних осіб здійснюється у певній частці від отриманого прибутку

та забезпечення сплати однакових податків і зборів (обов'язкових платежів) на

рівні прибутки і пропорційно більших податків і зборів (обов'язкових платежів)

- на більші доходи.

5. Рівність, недопущення будь-яких проявів

податкової дискримінації - забезпечення однакового підходу до суб'єктів

господарювання (юридичних і фізичних осіб, включаючи нерезидентів) при

визначенні обов'язків щодо сплати податків і зборів (обов'язкових платежів).

6. Соціальна справедливість - забезпечення

соціальної підтримки малозабезпечених верств населення через запровадження

економічно обґрунтованого неоподатковуваного мінімуму доходів громадян та

застосування диференційованого і прогресивного оподаткування громадян, які

отримують високі та надвисокі доходи.

7. Стабільність - забезпечення незмінності податків

і зборів (обов'язкових платежів) та їх ставок, а також податкових пільг

протягом бюджетного року.

8. Економічна обґрунтованість - встановлення

податків і зборів (обов'язкових платежів) відповідно до показників розвитку

національної економіки та фінансових можливостей із урахуванням необхідності

досягнення збалансованості витрат бюджету з його доходами.

9. Рівномірність сплати - встановлення строків

сплати податків і зборів (обов'язкових платежів) виходячи з необхідності

забезпечення своєчасного надходження коштів до бюджету для фінансування витрат.

10. Компетенція - встановлення та скасування

податків і зборів (обов'язкових платежів), а також пільг їх платникам, що

здійснюються відповідно до законодавства про оподаткування винятково Верховною

Радою України, Верховною Радою Автономної Республіки Крим і сільськими,

селищними, міськими радами.

11. Єдиний підхід - забезпечення єдиного підходу

до розробки податкових законів, із обов'язковим визначенням платника податку і

збору (обов'язкового платежу), об'єкта оподаткування, джерела сплати податку і

збору (обов'язкового платежу), податкового періоду, ставок податку і збору

(обов'язкового платежу), строків та порядку сплати податку, підстав для надання

податкових пільг.

12. Доступність — забезпечення дохідливості норм

податкового законодавства для платників податків і зборів (обов'язкових

платежів).

Спробуємо провести аналогію між існуючими

принципами оподаткування сьогодення в Україні та постулатами, сформульованими

А. Смітом:

1. Принцип пропорційності знаходить своє

відображення в принципах № 4 та № 8 системи оподаткування в Україні.

2. Принцип визначеності певною мірою

викладено в принципах № 7 та № 12, проте він не повністю відображує

визначеність в оподаткуванні. Задекларовано тільки незмінність протягом бюджетного

року та дохідливість норм податкового законодавства для платників. Крім того,

тут немає вимоги щодо точного визначення податку, а також точного визначення

строку сплати, суми платежу, способу платежу.

3. Принцип зручності взагалі не знайшов

відображення в системі оподаткування України.

4. Принцип необтяжливості частково

відображено в принципі № 8, оскільки не декларується ідеологія необтяжливості

сплати для платників податків. Податкова політика на сьогодні "працює"

за принципом достатності, тобто забезпечення достатніх надходжень до бюджету

для фінансування державних видатків, не навпаки - визначення економічно

обґрунтованих виходячи із створеного ВВП та середніх рівнів рентабельності по

галузях господарства податкових надходжень і вже на їх основі планування

державних видатків, тобто державні видатки мають бути вторинними. Що заробили,

те й розподіляємо, а не розподіляємо те, що не заробили.

Отже, як показує порівняльний аналіз, основні

чотири принципи оподаткування не повною мірою знайшли своє відображення в

системі оподаткування України.

РОЗДІЛ 2. АНАЛІЗ

СУЧАСНОГО СТАНУ РОЗВИТКУ ОПОДАТКУВАННЯ В УКРАЇНІ

2.1 Статистика

податкової системи в Україні

Оподаткування

доходів фізичних осіб

Основним

джерелом надходжень до місцевих бюджетів є податок з доходів фізичних осіб

(ПДФО), якого за січень 2009 року надійшло 258,6 млн.грн., що на 2,9 відс., або

на 7,2 млн.грн., більше відповідного періоду минулого року. Основою дій

податкових органів у цьому напрямі став системний підхід до адміністрування

податку з доходів фізичних осіб, починаючи з аналізу соціального складу

населення та його соціального захисту у співвідношенні з розміром заробітної

плати.

За

результатами спільних дій з місцевими органами влади та

індивідуально-роз’яснювальної роботи з керівниками 173 СГ у січні поточного

року погашена заборгованість із виплати заробітної плати 91 СГ, додатково

сплачено 2,4 млн. грн. податку з доходів фізичних осіб.

З

питання підвищення рівня середньої заробітної плати проведено бесіди з

керівниками 437 СГ, за результатами яких керівники 215 СГ підвищили середню

заробітну плату, у результаті до бюджету додатково надійшло 66,4 тис. грн.

податку з доходів фізичних осіб.

В

області скоординовано спільні дії підрозділів оподаткування фізичних осіб,

податкової міліції та податкового аудиту щодо проведення перевірок підприємств,

установ, організацій та громадян – підприємців, у яких найбільшого поширення

набули факти приховування доходів від оподаткування.

Всього

із зазначених питань перевірено 127 підприємств та 14 підприємців, установлено

126 порушень податкового законодавства. За матеріалами перевірок додатково

нараховано 664,4 тис.грн. платежів. Передано до органів прокуратури інформацію

на 54 СГ - юридичних осіб.

За

результатами контрольно - перевірочної роботи (враховуючи рейдову роботу)

виявлено понад 500 працівників, які не оформлені відповідно до чинного

трудового законодавства. До державної реєстрації залучено 230 осіб. За

наслідками проведеної роботи додаткові надходження склали 101 тис.грн.

Станом

на 01.02.09 зареєстровано 3321 платник податків ПДВ – фізичних осіб, з яких

сплачують податок 2778 фізичних осіб, або 83,6 відс. За січень 2009 року до

державного бюджету надійшло 3,7 млн.грн. податку на додану вартість, що на 0,2

млн.грн., або 6,8 відс. більше відповідного періоду минулого року.2007

Акцизний збір

З метою виконання

показників із надходження акцизного збору до бюджету у повному обсязі здійснено

наступне:

забезпечено

своєчасне реагування на прогалини та неузгодженість окремих норм законодавчих

актів;

вжито комплекс

заходів, спрямованих на збільшення рівня сплати акцизного збору;

проведено ряд

послідовних заходів щодо усунення схем мінімізації сплати акцизного збору

шляхом запровадження акцизних марок на алкогольні напої із позначенням суми

акцизного збору;

продовжено

поетапне підвищення ставок акцизного збору на тютюнові вироби тощо.

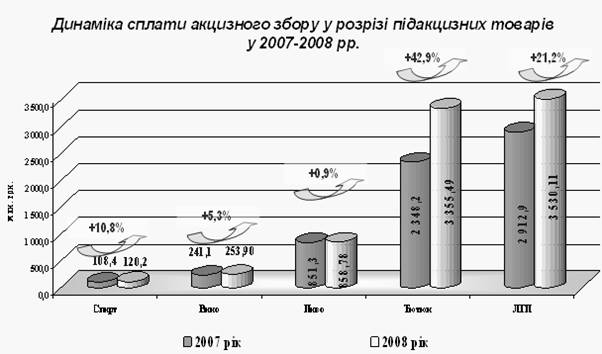

У результаті

проведеної роботи за січень-грудень 2008 року до державного бюджету забезпечено

надходження акцизного збору з вироблених в Україні товарів у сумі 8,1 млрд.

грн., що на 1,6 млрд. грн. (або на 25,6 %) більше, ніж за 2007 рік [17].

(рис.2.1)

Надходження

акцизного збору у розрізі основних видів підакцизних товарів порівняно з

попереднім роком зросли з:

лікеро-горілчаної

продукції – на 617,2 млн. грн., або на 21,2 %;

тютюнових виробів

– на 1007,3 млн. грн., або на 42,9 %;

спиртів – на 11,7

млн. грн., або на 10,8 %;

виноробної

продукції – на 12,8 млн. грн., або на 5,3 %;

пива – на 7,5

млн. грн., або на 0,9 %.

Рис.2.1 Динаміка

сплати акцизного збору у розрізі підакцизних товарів у 2007-2008 рр.

Також забезпечено

дієвий контроль за своєчасністю перерахування суб’єктами господарювання

платежів до бюджету за отримані (подовжені) ліцензії на право здійснення

оптової торгівлі спиртом, оптової та роздрібної торгівлі алкогольними напоями і

тютюновими виробами.

Так, протягом

2008 року до державного бюджету від ліцензування роздрібної торгівлі

алкогольними напоями та тютюновими виробами надійшло 581,3 млн. грн., від

ліцензування оптової торгівлі алкогольними напоями та тютюновими виробами –

206,3 млн. гривень [22].

Податковий борг

Протягом 2008

року впроваджено організаційні заходи для підвищення ефективності роботи

регіональних органів ДПС із забезпечення надходження податків і зборів

(обов’язкових платежів) за рахунок скорочення податкового боргу; удосконалення

роботи з виявлення, оцінки, збереження і реалізації безхазяйного майна та

майна, що перебуває в податковій заставі.

За рахунок вжитих

органами ДПС заходів щодо скорочення податкового боргу у 2008 році (станом на

01.01.09) до Зведеного бюджету України надійшло 12, 0 млрд. грн., що на 3,2

млрд. грн. (або на 36,4 %) більше, ніж за 2007 рік [22]. (рис.2.2)

Рис.2.2

Динаміканадходжень за рахунок вжитмх органами ДПС заходів с погашення

податкового боргу

До Державного

бюджету України за рахунок скорочення податкового боргу надійшло 11,5 млрд.

грн., у т.ч. від реалізації заставного майна боржників – 0,4 млрд. грн.,

вилучено готівки на суму 0,07 млрд. гривень.

За результатами

проведеної роботи щодо прискорення розрахунків з бюджетом підприємствами –

позичальниками іноземних кредитів, залучених державою або під державні гарантії,

та бюджетних позичок протягом 2008 року до державного бюджету надійшло коштів

від підприємств – позичальників іноземних кредитів в сумі 462,7 млн. грн. Та в

рахунок погашення бюджетних позичок – 2,8 млн. гривень.

2.2 Проблеми

розвитку оподаткування в Україні (апріорне ранжування)

Податкова система

в кожній країні є однією з стрижневих основ економічної системи. Вона, з одного

боку, забезпечує фінансову базу держави, а з іншого виступає головним знаряддям

реалізації її економічної доктрини. Податки – це об’єктивне суспільне явище, а

тому при створенні податкової системи слід виходити з реалій

суспільноекономічного стану країни.

На сьогодні є

підстави стверджувати, що податкова система виявилася неадекватную в умовах

перехідної економіки, створила значні податкові навантаження на суб’єктів

господарювання призвела до невиправленого вилучення обігових коштів

підприємств, виникнення додаткової потреби в кредитних ресурсах.

Актуальність

завдання полягає в тому, що сучасний стан економіки потребує постійного аналізу

та розробки податкової системи в Україні. Отже, метою завдання є набуття

навичок щодо виявлення й аналізу, за допомогою апріорного ранжирування,

факторів, що впливають на розвиток оподаткування в Україні.

Досліджуване

явище –вплив на розвиток оподаткування в Україні.

На підставі

логіко-економічного аналізу відберемо фактори (Хj), що впливають на

розвиток оподаткування в Україні(залежний показник (Y)).

За умов ринкової

економіки важлива роль належить розвитку оподаткування. Його підтримка, у тім

числі через систему оподаткування, є одним із способів подолання економічної

кризи в економіці.

За останні роки

на найвищому державному й загальносуспільному рівнях усвідомлено визначальну

роль розвитку оподаткування. За умов затяжної соціально-економічної кризи цей

економічний сектор може створювати нові робочі місця без будь-якого

фінансування з боку держави, розширювати самозайнятість населення, залучати до

легальної економічної сфери ті коштів, що зараз перебувають поза банківською

сферою. Окрім того, малий бізнес має вирішальне значення й для формування

конкурентного середовища та створення середнього класу.

Удосконалення

системи оподаткування має відбуватися шляхом поступового зниження податкового

тягаря в процесі довгострокової поетапної податкової реформи. Її вирішення

суттєво вплине на поповнення державного бюджету, подальший розвиток

підприємництва, інвестування галузей національної економіки та соціальний

захист населення.

Отже, на розвиток

оподаткування в Україні впливають наступні фактори:

1. Кількість суб’єктів

оподатковування (Х1);

2. Раціональне

розподілення податкових надходжень (Х2);

3. Сума витрат

держави (Х3);

4. Зовнішні борги

держави (Х4);

5. Внутрішні

борги держави (Х5);

6. Рівень

податкової ставки (Х6);

7. Спрощєння

процедури сплати податків (Х7);

8. Розвиток

тіньової економіки (Х8);

9. Можливість

ухилення від сплати податків (Х9);

10. Доходи

платника податків (Х10);

11. Стабільність

податкового законодавства (Х11);

12. Розмір

валового національного доходу на душу населення (Х12);

13. Кількість

пільговиків (Х13);

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9

|