|

14.

Фінансовий результат діяльності підприємства (Х14);

Перелічені

фактори були обрані з огляду на те, що на сучасному етапі розвитку

оподаткування в Україні однією з найвагоміших перепон на шляху розвитку

оподаткування наукове обґрунтування державної політики доходів, законодавче

закріплення якої має бути відображене в податковому кодексі. Система

оподаткування повинна мати інвестиційну та соціальну спрямованість.

Для виявлення

ступеня впливу Хj на Y проведено опитування респондентів у кількості

12 чоловік.

Респондентами

даного опитування були спеціалісти у сфері оподаткування, фінансів та економіки

в цілому. Опитування було проведене серед викладачів кафедри оподаткування,

фінансів, економічної теорії.

Кожному

респонденту була запропонована анкета (Додаток Й), в якій перераховувались

фактори, що можуть впливати на розвиток оподаткування в Україні. Причому,

пріоритетному фактору відається оцінка "1", менш пріоритетному – "14",

так щоб оцінки не повторювались. За даними анкетного опитування складемо

зведену анкету, так звану матрицю рангів (Додаток К).

Після заповнення

зведеної анкети проведемо перевірку виконаних розрахунків. Для цього перевіримо

контрольну суму по всіх графах:

, (2.1) , (2.1)

де xij

– ранг j-го фактора i-го респондента;

n – кількість

факторів.

Далі обчислимо

суми всіх стовпців. Вони повинні бути однаковими між собою та дорівнювати

контрольній сумі.

Оцінимо, з точки

зору опитуваних респондентів, ступінь впливу відібраних факторів на розвиток

оподаткування в Україні. Для цього в зведеній анкеті підрахуємо суму кожної

строки. При цьому сума всіх строк повинна дорівнювати сумі всіх стовпців,

тобто:

. (2.2) . (2.2)

Фактор, який з

точки зору опитуваних респондентів найбільше впливає на досліджуваний показник,

має найменшу суму рангів, а фактор, що найменше впливає – найбільшу суму

рангів.

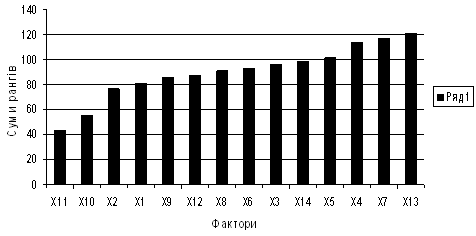

Побудуємо

гістограму розподілу сум рангів впливу відібраних факторів на розвиток

оподаткування в Україні., основуючись на отриманих сумах рангів по строках. При

цьому на осі абсцис відкладаються відповідні фактори, а на осі ординат – їх

відповідні суми.

Рис.2. Гістограма

розподілу сум рангів впливу відібраних факторів розвитку оподаткування в

Україні.

Основуючись на

аналізі побудованої гістограми розподілу сум стандартизованих рангів, згрупуємо

відібрані фактори по ступеню їх впливу на розвиток оподаткування в Україні

(найбільш впливовішими є той фактор, сума стандартизованих рангів яких є

найменшою).

Так, до групи

факторів, що найбільше впливають на розвиток оподаткування в Україні:

стабільність податкового законодавства, доходи платника податків, раціональне

розподілення податкових надходжень, кількість суб'єктів оподатковування.

Друга група

факторів включає: можливість ухилення від сплати податків, розмір валового

національного доходу на душу населення, розвиток тіньової економіки, внутрішні

борги держави, сума витрат держави, фінансовий результат діяльності

підприємства .

Третя група

факторів включає: рівень податкової ставки, зовнішні борги держави, спрощєння

процедури сплати податків, кількість пільговиків.

Оцінимо ступінь

узгодженості думок всіх опитаних респондентів. Необхідність проведення даного

оцінювання пояснюється тим, що вищеназвані результати дослідження мають сенс,

якщо середній ступінь узгодженості думок опитаних респондентів є невипадковим.

Для цього

необхідно знайти значення коефіцієнта конкордації, який розраховується за

формулою (3). При цьому, якщо коефіцієнт конкордації дорівнює одиниці, то думка

експертів повністю співпадає, а якщо коефіцієнт конкордації дорівнює нулю, то збігу

думок експертів немає.

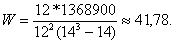

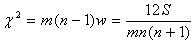

, (2.3) , (2.3)

де W – коефіцієнт

конкордації;

m – кількість

експертів, що приймали участь в дослідженні;

n – кількість

факторів, що впливають на досліджуваний показник.

Для розрахунку

коефіцієнту конкордації необхідно знайти величину S, яка розраховується за

формулою 4.

, (2.4) , (2.4)

Результати обчислень

занесемо в табл. 1.

Отримаємо

значення S = 1368900. Тоді коефіцієнт конкордації дорівнює:

Оцінимо

значущість коефіцієнту конкордації за критерієм Пірсона ( ), який підпорядковується ), який підпорядковується  розподілу з числом

ступенів свободи n – 1 за наступною формулою: розподілу з числом

ступенів свободи n – 1 за наступною формулою:

. (5) . (5)

Число ступенів

свободи k=n – 1 = 14 – 1 = 13.

Оскільки

розраховане значення  = 6517,68 більше

табличного = 6517,68 більше

табличного  табл = 5,89 для

5%-го рівня значимості для числа ступенів свободи 13, то при заданому рівні

значимості можемо стверджувати, що виявлена невипадкова узгодженість думок

експертів. табл = 5,89 для

5%-го рівня значимості для числа ступенів свободи 13, то при заданому рівні

значимості можемо стверджувати, що виявлена невипадкова узгодженість думок

експертів.

В результаті

виконання завдання були відібрані фактори, що впливають на розвиток

оподаткування в Україні.

Відібрані фактори

були згруповані по ступеню їх впливу на досліджуваний показник.

Так, до групи факторів,

що найбільше впливають на розвиток оподаткування в Україні належать:

стабільність податкового законодавства, доходи платника податків, раціональне

розподілення податкових надходжень, кількість суб'єктів оподатковування.

Друга група

факторів включає: можливість ухилення від сплати податків, розмір валового

національного доходу на душу населення, розвиток тіньової економіки, внутрішні

борги держави, сума витрат держави, фінансовий результат діяльності

підприємства .

Третя група

факторів включає: рівень податкової ставки, зовнішні борги держави, спрощєння

процедури сплати податків, кількість пільговиків.

На останньому

етапі виконання завдання, використовуючи метод апріорного ранжирування, був

оцінений ступінь впливу згрупованих факторів на ефективність розвитку податків

на сучасному етапі.

Таким чином, з

вірогідністю помилки 5% нульову гіпотезу про випадковість у збігу думок

опитуваних експертів необхідно вважати істинною, оскільки коефіцієнт

конкордації W =41,78 і розраховане значення  =6517,68

більше табличного =6517,68

більше табличного  табл =

5,89 для 5%-го рівня значимості для числа ступенів свободи 13. табл =

5,89 для 5%-го рівня значимості для числа ступенів свободи 13.

Результати

дослідження тенденцій розвитку оподаткування в Україні показує що в першу чергу

потрібно удосконалити податкове законодавство, а також потрібно звернути увагу

на платника податків та на раціональне розподілення податкових надходжень.

Основними

проблемами в сфері податкової політики залишаються: 1. Нестабільність

та недосконалість податкового законодавства, відсутність Податкового кодексу;

2.

Високий податковий тиск;

3.

Безсистемне та невиправдане надання податкових пільг та звільнень від

оподаткування, що звужує базу оподаткування та призводить до нерівномірності

податкового навантаження та викривлень структури економіки;

4.

Зростання податкового боргу;

5.

Невідповідність окремих норм діючого податкового законодавства вимогам

законодавства ЄС;

6.

Неузгодженість бухгалтерського і податкового обліку;

7.

Недосконала податкова амортизаційна політика;

8.

Несвоєчасне відшкодування ПДВ з бюджету поряд з наявністю численних випадків

безпідставного декларування платниками до відшкодування від'ємного значення

податку.

РОЗДІЛ 3.

НЕДОЛІКИ ТА ШЛЯХИ ВДОСКОНАЛЕННЯ ПОДАТКОВОЇ СИСТЕМИ УКРАЇНИ

3.1 Запровадження

досвіду зарубіжних країн податкової системи

Податкові

системи окремих країн Європи формувалися в абсолютно різних умовах. Лише в середині

XX століття в розвитку систем оподаткування з'явилися спільні риси, пов'язані

із післявоєнними економічними реформами. Високий рівень державних видатків на

той час супроводжувався високими податками. Крім того, справедливо існує думка,

що в деяких країнах дуже складні і багаторівневі системи оподаткування.

Значення одних і тих самих податків в різних країнах неоднакове. Так у Франції

частка непрямих податків в доходах бюджету дорівнює 62,7%, в Голандії - 41,3%.

Для

того, щоб побачити різноманітність і розрив між ставками прибуткового податку з

громадян в різних країнах, порівняємо системи оподаткування. Справа в тому, що

в багатьох країнах застосовується система прогресивних ставок прибуткового

податку з абсолютно несхожими характеристиками прогресії, з різними базовими

максимальними ставками податку. Традиційно вважається, що прибутковий податок

формує не дуже великий вплив, у порівнянні, наприклад, з податком на прибуток,

на розміщення виробництва, заощадження тих чи інших інвестицій. Однак, коли в Європі

формується зараз єдиний ринок робочої сили і зняті майже всі перешкоди для

переливу капіталу, зростає важливість відмінності в податкових системах, а

особливо в максимальних ставках прибуткового податку з громадян [9].

Особливо

важливий вплив цей податок може здійснювати на розміщення штаб-квартир

корпорацій, а також науково-дослідних центрів, виробництв, використовуючи

висококваліфіковану робочу силу.

Надто

цікавим з позиції єдиного європейського ринку є оподаткування доходу,

отриманого за кордоном. Існують два основних принципи оподаткування стосовно

доходу, отриманого за кордоном: територіальний принцип (використовується у

Франції), коли оподаткування доходу здійснюється за різними ставками в

залежності від джерела доходів (у чистому вигляді цей принцип являє собою

оподаткування доходу, отриманого тільки із джерел, які знаходяться в середині

країни, в той час, як доходи, які отримані за кордоном, звільняються від

оподаткування); резидентний принцип заключається в тому, що ставка податку не

залежить від джерела отриманого доходу. Цей принцип застосовується майже всіма

країнами і безперечно виникає ситуація, коли один і той же доход

оподатковується спочатку в країні виникнення, а потім в країні отримувача

доходу. Для того, щоб недопустити подвійного оподаткування в більшості країн -

членів ЄС податки, сплачені за кордоном, зараховуються при розрахунках в

середині країни [7].

Особливий

вид податків, що застосовується в деяких країнах членах ЄС - податок на приріст

капіталу. В більшості країн цей податок стягується не в момент цього приросту,

а в момент його реалізації (наприклад, після продажу акцій). В Бельгії і

Франції цей податок стягується по ставці, нижче ставки податку на прибуток. В

Німеччині, Голландії, Італії податок з громадян на приріст капіталу при

довгострокових вкладеннях взагалі не стягується. Специфічною формою приросту

капіталу є отримання прибутку (збитку) при зміні валютного курсу. Такі доходи

оподатковуються за ставкою податку на прибуток, але в деяких країнах такий

податок не використовується. Так, в Великобританії зміна доходу в результаті

зміни валютного курсу не вважається фінансовим результатом.

Окремо

слід зупинитися на такому важливому елементі фіскальної І політики європейських

держав, як податок на додану вартість. З середини 70-х х років він став

невід'ємною часткою оподаткування країн - членів Європейського Союзу. В

теперішній час цей податок можна назвати одним з прикладів гармонізації

податкової політики цих країн. Влітку 1991 року практично всі країни - члени ЄС

(за винятком Великобританії) погодились з необхідністю встановити мінімальну

нормативну ставку ПДВ в розмірі 15%. Раніше рекомендована ставка ПДВ

визначалася в інтервалі 9-19% (низька -4-9%). Однак, не дивлячись на досягнення

принципової згоди щодо розміру ставок податку на додану вартість, говорити про

гармонізацію ще рано. Так, якщо в Іспанії нормальна ставка ПДВ - 15%, в

Німеччині - 14% (низька 6,5%), то у Франції діє ставка 18,6% (крім того,

існують ще ставки 5,5; 27,8 та 33,33%), в Данії навіть 25% [11].

Отже

ретельніше розглянути ПДВ в окремих країнах Європи.

В

Голландії існують дві ставки ПДВ: загальна - 17,5% та 6% - для продовольчих

товарів і медикаментів. Щодо товарів, які визначені для експорту то вони

звільняються від ПДВ. В Голандії цей податок повинен сплачуватись на кожній

стадії виробництва і розподілу товарів та послуг. Завдяки зменшенню на

попередніх стадіях, ПДВ не має накопичувального ефекту. Кожний, хто підлягає

оподаткуванню, відповідає за сплату ПДВ з обороту, за мінусом ПДВ, який він

сплатив по видатках та інвестиціях. При від'ємному сальдо податок повертається.

Декілька типів операцій виключаються із оподаткування ПДВ: перекази і орендна

плата на нерухомість; послуги надані закладами освіти; соціально-культурні

послуги; більшість послуг, які надають банки; страхові послуги; некомерційна

діяльність організацій суспільного теле-радіомовлення; послуги пошти, телефона,

телеграфа [9].

В

Італії з січня 1973 року введений податок на додану вартість, який замінив

раніше існуючий податок з обороту, і є зараз основним серед непрямих податків.

З точки зору оподаткованої бази додана вартість складається з різниці між

виручкою, отриманою від продажу товарів та послуг за визначений період, та

сумою сплаченою постачальникам сировини і включеної в собівартість вироблених

товарів та послуг. ПДВ є пропорційним податком, хоча і з диференційованими

відсотковими ставками. Існують чотири ставки ПДВ: мінімальна - 4% (для товарів

першої необхідності), а також ставки 9 і 13%, і найбільш поширена - 19%.

Вивезення товарів на експорт, міжнародні послуги і пов'язані з ними операції не

оподатковуються ПДВ в силу того, що вони не вважаються здійсненими на території

країни. Тому міжнародні операції по обміну продукцією оподатковуються в країні

призначення. Але на всі операції повинні бути виписані рахунки фактури і вони

повинні бути зареєстровані у встановленому порядку. Обов'язки платника

полягають в тому, що він повинен стати на облік в бюро обліку ПДВ відповідно до

місця проживання (місцезнаходження суб'єкта господарювання). На протязі ЗО днів

з моменту початку підприємницької діяльності суб'єкт повинен заявити про це -

він повинен заповнити відповідний документ в бюро обліку ПДВ де йому буде

наданий реєстраційний номер фірми. Щодо юридичних осіб, то цей реєстраційний

номер представляє собою також і податковий код. Про будь-які зміни стосовно

елементів, вказаних в декларації про початок підприємницької діяльності,

повідомляється в бюро обліку ПДВ не пізніше ЗО днів з моменту їх виникнення. Та

ж процедура здійснюється при припиненні діяльності підприємством. В податкових

органах є підрозділи, які займаються й питаннями повернення зайво сплачених сум

ПДВ.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9

|