|

Если ряд не содержит ярко

выраженной тенденции в развитии, то индексы сезонности исчисляются по

эмпирическим данным без их предварительного варьирования.

Тогда формула расчета

будет следующая:

, (1.2.4.2) , (1.2.4.2)

где:  – общий для анализируемого

ряда динамики средний уровень. – общий для анализируемого

ряда динамики средний уровень.

1.3 Показатели вариации

Вариацией признаков

называется наличие различий в численных значениях признаков у единиц

совокупности явлений. Существует пять обобщающих показателей вариации: размах

вариации, среднее линейное отклонение, дисперсия, среднее квадратичное отклонение,

коэффициент вариации.

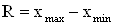

Размах вариации –

абсолютная величина разности между максимальными и минимальными значениями:

,

(1.3.1) ,

(1.3.1)

где: R – размах вариации;

– максимальное значение изучаемого

признака; – максимальное значение изучаемого

признака;

– минимальное значение изучаемого

признака. – минимальное значение изучаемого

признака.

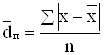

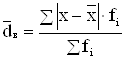

Среднее линейное

отклонение от средней представляет собой среднюю арифметическую из абсолютных

отклонений конкретных вариантов от их среднего значения:

; ;  ,

(1.3.2а, б) ,

(1.3.2а, б)

где:  – для первичного ряда; – для первичного ряда;

– для вариационного ряда. – для вариационного ряда.

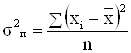

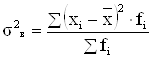

Дисперсия, или средний

квадрат отклонений рассчитывается по формулам:

; ;  .

(1.3.3а, б) .

(1.3.3а, б)

Среднее квадратическое

отклонение от средней высчитывается по формуле:

.

(1.3.4) .

(1.3.4)

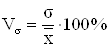

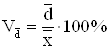

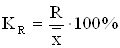

Коэффициенты вариации:

; ;  .

(1.3.5а, б) .

(1.3.5а, б)

Кроме рассмотренных

показателей имеются другие показатели, которые характеризуют структуру рядов

распределения, например мода и медиана.

Мода – это значение

признака, наиболее часто встречающееся в изучаемых явлениях.

Мода в интервальных рядах

высчитывается по формуле:

, (1.3.6) , (1.3.6)

где: Мо –

мода;

xmo – нижняя граница модального интервала[1];

imo – величина модального интервала;

fmo – частота соответствующая модальному

интервалу;

fmo-1 – частота предшествующая модальному

интервалу;

fmo+1 – частота интервала следующего за

модальным.

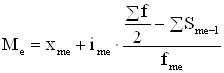

Медиана – величина,

которая делит численность упорядоченного ряда на 2 равные части, одна имеет

значение варьирующего признака меньше чем средний вариант, а другая больше.

Медиана в интервальных

рядах высчитывается по формуле:

, (1.3.7) , (1.3.7)

где: Me – медиана;

xmе – нижняя граница медианного интервала[2];

Sf – сумма частот ряда;

SSme-1 – сумма частот, накопленная до

медианного интервала;

Fme – частота медианного интервала.

Наряду с медианой для

более полной характеристики структуры изучаемого явления применяют квартили. Квартили

делят ряд по сумме частот на 4 равные части. Вторым квартилем является медиана.

Формулы для остальных квартилей в интервальном ряду имеют вид:

; ;  , (1.3.8) , (1.3.8)

где: xQ1 и xQ3

– нижние границы соответствующих квартильных интервалов[3];

iQi – величина соответствующего

интервала;

SQ1-1 и SQ3-1 – накопленные частоты интервалов,

предшествующих соответствующим квартильным;

fQ1 и fQ3

– частоты соответствующих квартильных интервалов.

Квартильное отклонение

считается по формуле:

. (1.3.9) . (1.3.9)

Относительный показатель

квартильной вариации:

. (1.3.10) . (1.3.10)

Коэффициент осцилляции:

. (1.3.11) . (1.3.11)

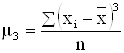

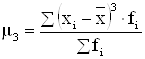

Для сравнительного

анализа степени асимметрии рассчитывают показатель асимметрии:

,

(1.3.12) ,

(1.3.12)

где: m3 – центральный момент 3го порядка.

, ,  .

(1.3.13а, б) .

(1.3.13а, б)

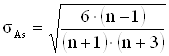

Степень существенности

этого показателя оценивается с помощью средней квадратичной ошибки:

. (1.3.14) . (1.3.14)

Если  , то асимметрия существенна. , то асимметрия существенна.

Для симметричных

распределений рассчитывается показатель эксцесса:

,

(1.3.15) ,

(1.3.15)

где: m4 – центральный момент четвертого порядка.

; ;  .

(1.3.16а, б) .

(1.3.16а, б)

Средняя квадратичная

ошибка эксцесса рассчитывается по формуле:

. (1.3.17) . (1.3.17)

Если  , то эксцесс существенен. , то эксцесс существенен.

1.4 Индексы

Индексы – особые

относительные показатели, которые дают количественно-качественную оценку

результата изменения соответствующих явлений во времени, в пространстве и по

сравнению с планом.

Индексы могут быть

рассчитаны на базисной или цепной основе. Индивидуальные индексы себестоимости на

базисной и цепной основе имеют вид:

; ;  ,

(1.4.1а, б) ,

(1.4.1а, б)

где: iz, – индивидуальный индекс

себестоимости продукции;

zi, – себестоимость в текущем периоде;

z0, zi-1 – себестоимость в базисном и предшествующем

периоде.

Индивидуальные индексы

объема производства на базисной и цепной основе имеют вид:

; ;  ,

(1.4.2а, б) ,

(1.4.2а, б)

где: iq – индивидуальный индекс объема продукции;

qi – объем произведенной продукции в

текущем периоде;

q0, qi-1

– объем продукции в базисном и предшествующем периоде.

Индивидуальный индекс

затрат на производство на базисной и цепной основе:

; ;  . (1.4.3а,

б) . (1.4.3а,

б)

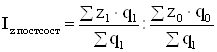

Агрегатный индекс затрат

на производство продукции:

. (1.4.4) . (1.4.4)

Агрегатный индекс

себестоимости продукции:

. (1.4.5) . (1.4.5)

Агрегатный индекс

физического объема продукции:

. (1.4.6) . (1.4.6)

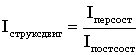

Индекс переменного

состава характеризует изменение среднего уровня признаков за счет влияния факторов:

. (1.4.7) . (1.4.7)

Индекс постоянного

состава показывает средний размер изучаемого признака у отдельных единиц

совокупности:

. (1.4.8) . (1.4.8)

Индекс структурных

сдвигов характеризует влияние изменения структуры изучаемой совокупности на

динамику среднего уровня признака:

. (1.4.9) . (1.4.9)

1.5 Корреляционно-регрессионный анализ

Корреляция – это

статистическая зависимость между случайными величинами, не имеющими строго

функционального характера, при которой изменение одной из случайных величин

приводит к изменению математического ожидания другой.

Корреляционно-регрессионный

анализ заключается в построении и анализе экономико-математической модели в

виде уравнения регрессии (корреляционной связи), выражающего зависимость

явления от определяющих его факторов.

Для проведения анализа

необходимо определить факторный признак (Х) – который воздействует на другие

признаки, и результативный (У) – который испытывает на себе влияние. Связь

между явлениями можно охарактеризовать функциональной зависимостью, которая

выражается различными функциями: прямолинейной, логарифмической,

параболической, гиперболической и т.д.

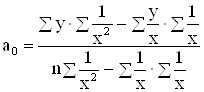

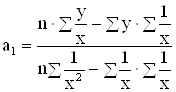

Гиперболическая функция

имеет вид:

,

(1.5.1) ,

(1.5.1)

где: а0 и а1

– параметры.

Такая функция

характеризует, к примеру, зависимость себестоимости единицы продукции от

объемов выпуска этой продукции.

Параметры находятся по

формулам:

; ;  . (1.5.2а,

б) . (1.5.2а,

б)

Важное место при оценке

модели занимает измерение тесноты связи. Для этого используются формулы:

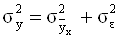

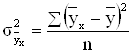

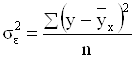

Общей дисперсии:

; (1.5.3) ; (1.5.3)

факторного признака:

; (1.5.4а) ; (1.5.4а)

остаточной дисперсии:

, (1.5.4б) , (1.5.4б)

где: у – эмпирические

значения результативного признака;

– теоретические значения результативного

признака. – теоретические значения результативного

признака.

Индекс детерминации,

который показывает, как часть общей вариации У объясняется вариацией признака Х:

. (1.5.6) . (1.5.6)

Корень квадратный из

этого числа называется индексом корреляции, его значение находится в пределах

от 0 до 1:

.

(1.5.7) .

(1.5.7)

2 Характеристика предприятия ООО «Полилайн»

ООО «Полилайн» образовано

в январе 1999 года и является коммерческой организацией. Предприятие начинало

свою деятельность как компания оптовой торговли по продаже строительных

материалов. Численность персонала составляла 15 человек.

Сегодня ООО «Полилайн» –

динамично развивающееся предприятие на рынке нетканых материалов России.

Иглопробивные нетканые материалы – это текстильные материалы, изготавливаемые

из натуральных и химических волокон механическим способом без применения

методов ткачества. Синтетические волокна (нити) формируют из полимеров, не

существующих в природе, а полученных путем синтеза из природных низкомолекулярных

соединений. Важнейшим видом сырья для нетканых материалов служит полипропилен и

полиэфирное волокно.

Продукция ООО

"Полилайн" – полотно нетканое иглопробивное ГеоПол® с различными

характеристиками и возможностями применения (в зависимости от назначения

полотно может называться геотекстиль, дорнит/дарнит, подоснова, мебелин,

стелин), а также многослойное ландшафтное полотно БиоПол® (биотекстиль).

Нетканые материалы

находят широкое применение в различных областях:

строительство

автомобильных и железных дорог, мостов, тоннелей, армирование насыпей,

балластировки

трубопроводов,

строительство

гидротехнических сооружений (водоемы, каналы, бассейны),

жилищное и

техническое строительство, обустройство кровли,

ландшафтные

работы (укладка тротуарной плитки, устройство газонов),

производство

линолеума (теплозвукоизоляционная основа),

автомобильная

промышленность (тепло-, шумоизоляция, основа для тафтинговых покрытий)

производство

мебели (подкладка, покрытие пружин),

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16

|