|

Себестоимость

в целом за 2008 и 2009 гг. рассчитывалась по следующей формуле:

Себ=

(Рпас + Рг)/(Оп + Ог), (2.9)

Где

Себ – себестоимость, в р. на 1 км

Рпас

– расходы по пассажирским перевозкам, в млн. р.

Рг

– расходы по грузовым перевозкам, в млн. р.

Оп

– объем по пассажирским перевозкам, в млн. пасс-км

Ог

– объем по грузовым перевозкам, в млн. т-км

Таким

образом, себестоимость составила:

Себ2008

=(82708+12406,2)/(241,8+465,4)=29,2

Себ2009

=(11703,7+15514,3)/(251,8+611,5)=31,5

Из

таблицы 2.7 видно, что за отчетный период произошло увеличение объемов перевозок

и в то же время резкое увеличение себестоимости пассажирских перевозок на 35,9 %.

Общее увеличение объемов перевозок и увеличение себестоимости по пассажирским перевозкам

привело к росту расходов.

Необходимо

отметить, что на Белорусской железной дороге уделяется много внимания планированию

эксплуатационных расходов, что предполагает глубокий и комплексный анализ хозяйственной

деятельности дороги с целью выявления резервов снижения эксплуатационных расходов.

Для

анализа эксплуатационных расходов используют информацию о затратах на перевозки

в предыдущем периоде, о темпах роста грузооборота и пассажирооборота и показателей

работы подвижного состава, данные калькуляции расходов по видам перевозок и типам

тяги, ряд других сведений, сообщаемых Управлению дороги отделениями в виде справок.

Данные

о расходах ежеквартально и в целом за г. приводятся в отчете о производственно –

финансовой деятельности дороги и ее отделений. В этом отчете расходы сгруппированы

по хозяйствам, статьям и элементам затрат. В процессе доаналитической обработки

исходной информации они подвергаются дополнительной группировке: выделяют расходы,

зависящие от размеров движения, группируют их по видам перевозок (грузовые, пассажирские),

затем из расходов по каждому виду перевозок выделяют затраты, связанные с определенным

типом тяги, и общие для всех типов тяги. После чего зависящие от размеров движения

расходы группируют по измерителям работы подвижного состава, а расходы, независящие

от размеров движения, показывают по каждому хозяйству по статьям и элементам затрат.

2.5.5 Факторный

анализ прибыли по основному виду деятельности

Рассмотрим

динамику прибыли по годам и выполнение дорогой плана прибыли за 2009 г., с учетом

ее структуры по видам деятельности. Данные представлены в таблице 2.8.

Таблица

2.8 - Динамика прибыли и выполнение плана прибыли

| Прибыль в млн.р. |

2007 г. |

2008 г. |

План на

2009 г.

|

2009 г. |

Выполнение плана, в % |

Изменение к 2008 г.,

в млн. р.

|

Изменение к 2008 г.,

в %

|

| Перевозки |

3132 |

3409 |

3049 |

4007 |

131,4 |

598 |

117,5 |

| ПВД |

154 |

213 |

194 |

392 |

202,1 |

179 |

184,0 |

| ИТОГО |

3286 |

3622 |

3243 |

4399 |

135,6 |

777 |

121,5 |

Прибыль

от перевозок по сравнению с базисным годом возросла на 17,5 %. Рост прибыли обусловлен

увеличением объема перевозок на 22,1 %. Изменение в структуре перевозок, а именно

рост доли грузовых перевозок привел к росту расходов. Несмотря на незначительный

рост объемов пассажирских перевозок на 4 %, он привел к существенному увеличению

уровня расходов на 41,5 %. Темп роста расходов (32,5 %) опережает темп роста доходов

(30,9 %) на 1,6 пунктов, в результате темп роста себестоимости выше темпа роста

доходной ставки.

Прибыль

по каждому виду деятельности рассчитывалась по следующим формулам:

ППЕР

= ДП – РП, (2.10)

где

ППЕР – прибыль по перевозкам, в млн. р.;

ДП

– доходы по перевозкам, в млн. р.;

РП

– расходы по перевозкам.

ППВД

= ДПВД – РПВД, (2.11)

где

ППВД – прибыль по ПВД, в млн. р.;

ДПВД

– доходы по ПВД, в млн. р.;

РПВД

– расходы по ПВД.

ПР

= ППЕР + ППВД , (2.12)

где

ПР – прибыль от реализации работ, услуг.

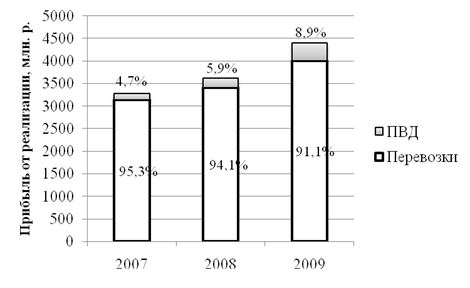

Из

таблицы видно, что наибольшую сумму прибыли (около 77%) дорога получает от перевозок.

В отчетном 2009 г. дорога перевыполнила план по прибыли от перевозок на 31,4 %,

а план по подсобно-вспомогательной деятельности перевыполнен в 2 раза. Таким образом,

план по прибыли от реализации работ, услуг перевыполнен на 1156 млн. р.

По

сравнению с прошлым годом в 2008 г. прибыль от реализации работ и услуг Белорусской

железной дороги увеличилась на 777 млн. р.

Структура

прибыли от реализации продукции и услуг представлена на рисунке 2.8.

Рисунок

2.8 – Структура прибыли от реализации продукции и услуг

Размер

прибыли от перевозок можно представить в виде:

ППЕР=ДП-РП=О·СДС-О·СЕБ=О(СДС-СЕБ),

(2.13)

где

О – объем перевозок, в млн. пасс-км/т-км;

СДС

– средняя доходная ставка, в р. на 1 пасс-км/т-км;

СЕБ

– себестоимость, в р. на 1 пасс-км/т-км;

Определение

влияния на размер прибыли от перевозок таких факторов как объем перевозок, себестоимость

и средняя доходная ставка осуществлялось методом подстановок по следующим формулам:

∆ППЕР(О)

=О1(СДС0-СЕБ0)-О0(СДС0-СЕБ0),

(2.14)

где

∆ППЕР(О) – влияние на прибыль объема перевозок, в млн. р.;

О1

– объем перевозок в отчетном периоде, в приведенных млн. т-км;

О0

– объем перевозок в базовом периоде, в приведенных млн. т-км;

СДС0

– средняя доходная ставка в базовом периоде, в р. на 1 км;

СЕБ0

– себестоимость в базовом периоде, в р. на 1 км.

∆ППЕР(О)

= 863,3·(34,06 – 29,2) – 707,2·(34,06 – 29,2) =

=

156,1•(34,06 – 29,2)= 758,65 млн. р.

∆ППЕР(СДС)

=О1(СДС1-СЕБ0)-О1(СДС0-СЕБ0),

(2.15)

где

∆ППЕР(СДС) – влияние на прибыль средней доходной ставки, в млн.

р.;

СДС1

– средняя доходная ставка в отчетном периоде, в р. на 1 км;

∆ППЕР(СДС)=

863,3•(36,17 – 29,2) – 863,3•(34,06 – 29,2) =

=

863,3•(36,17-34,06) = 1821,56 млн. р.

∆ППЕР(СЕБ)

=О1(СДС1-СЕБ1)-О1(СДС1-СЕБ0),

(2.16)

где

∆ППЕР(СЕБ) – влияние на прибыль себестоимости, в млн.

р.;

СЕБ1

– себестоимость в отчетном периоде, в р. на 1 км.

∆ППЕР(СЕБ)=

863,3•(36,17 – 31,5) – 863,3•(36,17 – 29,2) =

=

863,3•(29,2-31,5) = -1985,59 млн. р.

Факторный

анализ балансовой прибыли Белорусской железной дороги представлен в таблице 2.9.

Таблица

2.9 - Факторный анализ балансовой прибыли по основному виду деятельности

| Факторы изменения балансовой

прибыли |

Алгоритм расчета |

Расчет |

Сумма влияния на балансовую

прибыль (+,-), млн. р. |

| 1 |

2 |

3 |

4 |

|

Изменение балансовой прибыли,

всего

В том числе за счет:

|

ΔПБ=

ПБ1-ПБ0

|

3449-2104 |

1345 |

|

1. Прибыли от реализации

продукции, услуг

(ΔПР)

|

ΔПР=ПР1-ПР0

|

4399-3622 |

777 |

|

1.1. Прибыли по перевозкам

(ΔППЕР)

|

ΔППЕР=ППЕР1-ППЕР0

|

4007-3409 |

598 |

|

1.1.1. Объема перевозок

(ΔППЕР(О))

|

∆ППЕР(О)

=О1(СДС0-Себ0)-О0(СДС0-Себ0)

|

863,3•(34,06 – 29,2) –

707,2•(34,06 – 29,2) |

758,65 |

|

1.1.2. Средней доходной

ставки (ΔППЕР(СДС))

|

∆ППЕР(СДС)

=О1(СДС1-Себ0)-О1(СДС0-Себ0)

|

863,3•(36,17 – 29,2) –

863,3•(34,06 – 29,2) |

1821,56 |

|

1.1.3. Себестоимости перевозок

(ΔППЕР(Себ))

|

∆ППЕР(Себ)

=О1(СДС1-Себ1)-О1(СДС1-Себ0)

|

863,3•(36,17 – 31,5) –

863,3•(36,17 – 29,2) |

-1985,59 |

|

1.2. Прибыли по ПВД (ΔППВД)

|

ΔППВД=ППВД1-ППВД0

|

392-213 |

179 |

|

2. Прибыли от прочей реализации

(ΔПА)

|

ΔПА=ПА1-ПА0

|

138-54 |

84 |

|

3. Внереализационных результатов

(ΔПВ)

|

ΔПВ=ПВ1-ПВ0

|

-1088-(-1572) |

484 |

|

3.1. Штрафов, пени, неустоек,

полученных за вычетом уплаченных (ΔПШ)

|

ΔПШ=ПШ1-ПШ0

|

-818-(-919) |

101 |

|

3.2. Суммы, причитающиеся

в возмещение причиненных убытков в связи с нарушением хозяйственных договоров

(ΔПД)

|

ΔПД=ПД1-ПД0

|

-524-(-709) |

185 |

|

3.3. Прибыль (убытки)

прошлых лет, выявленные в отчетном году (ΔПУ)

|

ΔПУ=ПУ1-ПУ0

|

254-56 |

198 |

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21

|