|

-

другие затраты, осуществляемые для охраны окружающей среды.

В

соответствии со статьей 21 закона Республики Беларусь «Об охране окружающей среды»

в целях предотвращения вредного воздействия на окружающую среду хозяйственной и

иной деятельности для юридических лиц и индивидуальных предпринимателей (природопользователей)

устанавливаются следующие виды нормативов допустимого воздействия на окружающую

среду:

-

нормативы допустимых выбросов и сбросов химических и иных веществ;

-

нормативы образования отходов производства;

-

нормативы допустимых физических воздействий (количество тепла, уровни шума, вибрации,

ионизирующего излучения, напряженности электромагнитных полей и иных физических

воздействий);

-

нормативы допустимого изъятия природных ресурсов;

-

нормативы допустимой антропогенной нагрузки на окружающую среду;

-

нормативы иного допустимого воздействия на окружающую среду при осуществлении хозяйственной

и иной деятельности, устанавливаемые законодательством Республики Беларусь.

Нормативы

допустимого воздействия на окружающую среду должны обеспечивать соблюдение нормативов

качества окружающей среды с учетом природных особенностей территорий.

Снижение

себестоимости выпускаемой продукции на предприятии может быть получено разными путями,

в том числе за счет, сокращения налогов, разных типов субсидий, воздействия на наличный

капитал, сокращения размеров страховых взносов, помощи в области маркетинга и др.

Каждый из этих инструментов может быть использован и в негативном плане, т.е. в

виде повышения налогов, размеров страховых взносов и т.д.

Рассмотрим

о порядке исчисления и уплаты налога за использования природных ресурсов (экологического

налога).

Налогом

за использование природных ресурсов (экологическим налогом) облагаются объемы:

-

используемых (изымаемых, добываемых) природных ресурсов;

-

выбросов загрязняющих веществ в атмосферный воздух;

-

сбросов сточных вод или загрязняющих веществ в окружающую среду;

-

отходов производства, размещенных на объектах размещения отходов;

-

размещенных товаров, помещенных под таможенный режим уничтожения и утративших свои

потребительские свойства, а также отходов, образующихся в результате уничтожения

товаров, помещенных под этот режим;

-

полезных ископаемых, добытых на разведанных за счет средств бюджета месторождениях,

в стоимостном выражении;

-

производимой и (или) импортируемой пластмассовой тары и иных товаров, после утраты

потребительских свойств которых образуются отходы, оказывающие вредное воздействие

на окружающую среду и требующие организации систем их сбора, обезвреживания и (или)

использования.

Исчисленные

суммы налога за использование природных ресурсов (экологического налога), за исключением

платежей за переработку нефти и нефтепродуктов организациями, осуществляющими переработку

нефти, устанавливаются Президентом Республики Беларусь [7].

За

превышение установленных лимитов объемов использования (изъятия, добычи) природных

ресурсов либо использование (изъятие, добычу) природных ресурсов без установленных

в соответствии с законодательством лимитов (объемов) налог взимается в десятикратном

размере установленной ставки налога.

Превышение

установленных лимитов (объемов) использования (изъятия, добычи) природных ресурсов

определяется по данным бухгалтерского учета, в том числе первичных учетных документов,

а также соответствующим формам государственной статистической и бухгалтерской отчетности.

За

выбросы загрязняющих веществ в атмосферный воздух, сбросы сточных вод или загрязняющих

веществ в окружающую среду, размещение отходов производства сверх установленных

лимитов либо без установленных лимитов в случаях, когда их установление предусматривается

законодательством, налог взимается в 15-кратном размере установленной ставки налога.

Превышение

уровня остаточных концентраций загрязняющих веществ в сточных водах устанавливается

посредством сравнения фактических концентраций загрязняющих веществ, полученных

на основании анализов, выполненных ведомственными лабораториями, лабораториями плательщиков,

лабораториями органов Минприроды, и концентраций, установленных в разрешениях на

специальное водопользование, выданных Минприроды и его территориальными органами.

В

спорных случаях в качестве достоверных принимаются результаты анализов, выполненных

аккредитованными в установленном порядке лабораториями органов Минприроды. Результаты

анализов действительны до повторного отбора проб, выполненного лабораториями органов

Минприроды, но не более шести месяцев со дня отбора проб.

По

результатам анализов, выполненных ведомственными лабораториями и лабораториями плательщиков,

превышение уровня остаточных концентраций загрязняющих веществ определяется по среднемесячному

показателю концентраций, результат согласовывается с органами Минприроды и отражается

плательщиками в налоговых декларациях (расчетах) по налогу за сбросы сточных вод

или загрязняющих веществ в водные объекты.

Но

основе вышеизложенного уменьшение затрат на природоохранные мероприятия возможно

при выполнении всех установленных лимитов на использование природных ресурсов, размера

выброса загрязняющих веществ в атмосферный воздух, сбросы сточных вод или загрязняющих

веществ в окружающую среду.

Предприятие

ГТПУП «Белрыба» в результате своей производственной деятельности наносит определенный

вред окружающей среде, выбрасывая в атмосферный воздух загрязняющие вещества. При

этом следует отметить, что выбросы не превышают установленных лимитов.

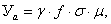

Оценка

годового ущерба от загрязнения атмосферы (Уа) осуществляется по формуле

(4.1) (4.1)

где

γ – величина удельного ущерба от одной условной тонны выбросов, р. / усл. т;

f – коэффициент, учитывающий характер

и условия рассеивания выброшенных источником примесей;

σ

– коэффициент, учитывающий относительную опасность загрянения атмосферного воздуха

на территориях с различной плотностью населения и чувствительностью реципиентов;

μ

– суммарная масса выбросов загрязняющих веществ в пределах данной территории, приведенной

к единице токсичности, усл. т/год.

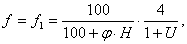

Значение

коэффициента f, учитывающего характер и условия рассеивания

примесей, определяется по различным формулам в зависимости от скорости оседания

и значения коэффициента очистки.

Для

газообразных примесей и легких мелкодисперсных частиц с очень маленькой скоростью

оседания (менее 1 см/c) или при значения коэффициента очистки

не менее 90 %, коэффициент f рассчитывается

по формуле

(4.2) (4.2)

где

H – геометрическая высота устья

источника по отношению к среднему уровню зоны активного загрязнения, м;

φ

– поправка на тепловой подъем факела выбросов в атмосфере;

U – среднегодовое значение модуля скорости

ветра на уровне флюгера, м/с (принимается равным 3 м/с, если его значение неизвестно).

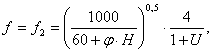

Для

частиц, оседающих со скоростью от 1 до 20 см/с при значении коэффициента очистки

более 70 % и менее 90 %, коэффициент f

рассчитывается по формуле

(4.3) (4.3)

Для

частиц, оседающих со скоростью свыше 20 см/с или при значении коэффициента очистки

менее 70 %, коэффициент f рассчитывается

по формуле

(4.5) (4.5)

Если

значения коэффициента f для различных

примесей, вырабатываемых одних источником, оказались различными, то общая оценка

ущерба определяется суммой оценок по каждому из типов примеси.

Коэффициент

относительной опасности загрязнения атмосферного воздуха для зоны активного загрязнения

σ на территориях промышленных предприятий равен четырем, а в центральной части

города с населением свыше 300 тыс. чел. – восьми.

На

предприятии ГТПУП «Белрыба» постоянно ведется работа по учету затрат на охрану окружающей

среды и оценке их влияния на себестоимость выпускаемой продукции.

Резервами

снижения расходов на охрану окружающей среды являются перевооружение технологического

оборудования и использование более экологически чистого сырья, применяемого в производстве,

что позволило бы снизить количество выбросов вредных веществ в атмосферу. Это в

свою очередь снизит сумму налогов, выплачиваемых за выбросы, что соответственно

позволит сократить себестоимость выпускаемой продукции.

ЗАКЛЮЧЕНИЕ

Главная

цель производственного предприятия в современных условиях – получение максимальной

прибыли при минимальных затратах. Поиски резервов для увеличения прибыльности предприятия

составляют основную задачу управленца.

Очевидно,

что от эффективности управления финансовыми ресурсами и предприятием целиком и полностью

зависит результат деятельности предприятия в целом.

Для

повышения эффективности работы предприятия первостепенное значение имеет выявление

резервов увеличения прибыли и рентабельности.

Целью

дипломного проекта было: на основании теоретических данных и анализа основных экономических

показателей ГТПУП «Белрыба», разработать мероприятия по повышению прибыли и рентабельности,

обосновав их целесообразность и экономическую эффективность.

Данная

цель была достигнута путем разработки конкретных предложений: внедрение системы

скидок, установка блочно-модульной котельной, рекламные акции.

Для

этого в научно-исследовательском разделе были рассмотрены: сущность прибыли и рентабельности,

их функции, виды прибыли, показатели рентабельности, факторы, воздействующие на

прибыль и рентабельность.

В аналитическом

разделе проведен анализ технико-экономических

показателей деятельности предприятия. Анализ показал, что действующая на предприятии

структура управления является достаточно эффективной, так как позволяет разграничить

компетенцию служб, углубить их специализацию, что позволяет профессионально решать

задачи специалистам функциональных служб, рационально сочетать линейные и функциональные

взаимосвязи. Торгово-закупочная деятельность с 2008 по 2009 гг. снизилась на 29,4

%, что связано с программой импорт-замещения. Годовой объем производства в натуральном,

также как и в стоимостном выражении с 2007 по 2009 гг. растет в основном за счет

роста производства консерв. Все большую долю в производстве занимают материалоемкие

и энергоемкие виды продукции 44,1 % в 2007 г. и 90,1 % в 2009 г. Объем реализованной

продукции в стоимостном выражении в 2008 г. увеличился на 48,2 %, что связано с

открытием производственного цеха в г. Браслав в 2007 г. и в результате увеличения

производства. Но, в 2009 г. отмечается падение объема реализации в стоимостном выражении

на 7,01 % в независимости от роста собственного производства на 136,2 %. Что связано

более сложной экономической ситуацией и падением спроса. Увеличился удельный вес

материальных затрат в общем объеме себестоимости в 2009 г. 66,7 %, 64,3 % в 2008

г., 66,9 % в 2007 г.. Степень

износа основных фондов предприятия составляет 21,2 % в 2007 г. и 48,9 % в 2008 г.

и 50,9 % в 2009 г., что свидетельствует о необходимости делать существенные вложения

на восстановление и обновление производственной базы. Политика предприятия

в области заработной платы направлена на постепенное повышение уровня оплаты труда

работников. На основании значений коэффициентов текущей ликвидности (1,03 в 2007

и 2008 гг. и 1,02 в 2009 г.) и обеспеченности собственными оборотными средствами

(0,03 в 2007 и 2008 гг. и 0,02 в 2009 г.) следует признать предприятие платежеспособным.

Прибыль от реализации продукции снизилась на 6,1 % в 2009 г. и как следствие уменьшилась

балансовая прибыль на 10,9 %. Наиболее сильное положительное влияние на значение

прибыли оказала цена реализованной продукции. То есть, имеем увеличение прибыли

за счет изменения цены и негативное влияние на размер прибыли с ростом себестоимости

на продукцию. Увеличилась рентабельность собственного производства на 10,1 % в 2009

г. Уменьшение выручки от реализации на 11025 млн. р. повлияло на уменьшение рентабельности

продаж на 6,4 %. Снижение рентабельности всего капитала на 1,4 % и на 3,3 % по сравнению

с 2008 и 2007 гг. соответственно, характеризует снижение эффективности использования

всего имущества предприятия. Снижение рентабельности собственного капитала на 2,9

% в 2009 г., показывает снижение эффективности использования собственных средств.

В проектном

разделе на основании результатов анализа и выявленных при этом недостатков разработаны

конкретные мероприятия, позволяющие решить исследуемую проблему, в частности:

1)

Внедрение системы скидок, в результате чего предприятие гарантирует продажу определенного

объема выпускаемой продукции, а, следовательно, покрытие издержек по ее производству,

снижение времени пролеживания продукции на складах, снижение размера страховых расходов,

получение установленного размера прибыли по этому объему. Конкретный прирост продаж

и увеличение прибыли от применения скидок можно будет оценить только по факту. Но,

при двух процентной скидке потребуется увеличить объем продаж товара-индикатора

всего на 507 956 р., что сможет повысить рентабельность продаж данной позиции на

2,7 %. В результате данного мероприятия покупатель получает определенную выгоду

при обеспечении определенного объема продаж.

2)

Мероприятие по установке блочно-модульной котельной, в результате установки которой

предприятие сможет ежегодно сэкономить на энергозатратах 115,95 млн. р. и проект

окупит себя через 11,02 г., т.е. 9,8 г. проект будет приносить денежные средства

без учета инвестиций и в первый же год предприятие получит больше чистой прибыли

на 83,1 млн. р. В связи с экономией энергозатрат предприятие сможет пересмотреть

ценовую политику на энергоемкую продукцию, в результате чего повысить ее рентабельность

и конкурентоспособность.

3)

Разработка рекламных акций, в результате которых повысятся узнаваемость продукции,

объем продаж и прибыль. Реальное увеличение продаж и прибыли от проведения рекламных

акций сможет показать только время. Но по предварительным расчетам предприятию необходимо

увеличить объем продаж на 20 %, чтобы получить положительный экономический эффект:

увеличить прибыль на 10,9 млн. р. Однако, немаловажно, что подобный опыт даст предприятию

оценку эффективности подобного рода акций и будет учитываться при разработке рекламных

кампаний в будущем.

4)

Были рассмотрены методы изготовления печатных плат, их положительные и отрицательные

стороны.

В разделе

«Охрана труда и экологическая безопасность» была рассмотрена оптимизация затрат

на охрану окружающей среды как резерв снижения себестоимости.

Обобщая

предложенные мероприятия, можно отметить, что внедрив их в работу предприятия, они

позволят оптимизировать продажи предприятия, наиболее полно реализовать возможность

выработки, снизив энергозатраты, увеличить прибыль и рентабельность.

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

1.

Акулич, В. В. Анализ

себестоимости продукции – основа удачного планирования / В. В. Акулич // Практическое

ценообразование – 2007. – №2. – С. 14 – 25.

2.

Арбузов, В. В. Экономика

природопользования и природоохраны : учеб. пособие / В. В. Арбузов, Д. П. Грузин,

В. И. Симакин. – Пенза : Пензенский гос. ун-т, 2004. - 251 с.

3.

Афитов, Э. А. Планирование

на предприятии: учеб. пособие, 2-ое изд., перераб. и доп. / Э. А. Афитов. – Минск

: Выш. шк., 2005. – 302 с.

4.

Бабук, И. М. Экономика

предприятия : учеб. пособие для студентов технических специальностей / И. М. Бабук.

– Минск : ИВЦ Минфина, 2006. –327 с.

5.

Гончарук, О. В. Управление

финансами предприятия: учеб. пособие / О. В. Гончарук, М. И. Кныш, Д. В. Шопенко.

− СПб. : Дмитрий Буланин, 2002. − 264 с.

6.

ГОСТ 2.105-95. Межгосударственный

стандарт ЕСКД. Общие требования к текстовым документам. – М. : Стандартинформ, 2005.

7.

Закон Республики Беларусь

от 23.12.1991 N 1335-XII «О налоге за использование природных ресурсов (экологический налог)».

8.

Коваленко Е. М. Оценка

рентабельности продаж и факторов, влияющих на его уровень / Е. М. Коваленко // Экономика.

Финансы. Управление. − 2004. − №2.− С. 10–15.

9.

Конструкторская документация.

Чертежи деталей: учеб. пособие по курсу «Конструирование РЭУ» для студ. спец. «Проектирование

и производство РЭС» / Ж. С. Воробьева [и др.]. – Минск : БГУИР, 2003. – 264 с.

10.

Лазаренков, А. М.

Охрана труда: учебник / А. М. Лазаренков. – Минск : БНТУ, 2004. – 497 с.

11.

Михнюк, Т. Ф. Охрана

труда: учеб. пособие для студентов учреждений, обеспечивающих получение высшего

образования по специальностям в области радиоэлектроники и информатики / Т. Ф. Михнюк.

– Минск : ИВЦ Минфина, 2007. – 320 с.

12.

Основы конструирования

изделий радиоэлектроники: учеб. пособие по курсу «Основы конструирования изделий

радиоэлектроники» для студ. спец. «Экономика и управление предприятием» дневн. и

заочн. форм обучения / Ж. С. Воробьева [и др.]. – Минск : БГУИР, 2001. – 246 с.

13.

Прогнозирование и

планирование экономики: учеб. пособие / В. И. Борисевич [и др.]. – Минск : ИП «Экоперспектива»,

2000. – 432 с.

14.

Савицкая, Г. В. Экономический

анализ: учеб. пособие. 8-е изд. / Г. В. Савицкая. – Минск : Новое знание, 2003.

– 489 с.

15.

Садовская, Т. В. Экономика

предприятия радиоэлектронной промышленности: метод. пособие к выполнению курсовой

работы по теме «Экономическое обоснование инвестиционного проекта по производству

нового изделия» для студ. спец. «Экономика и организация производства» дневн. и

заочн. форм обучения / Т. В. Садовская. – Минск : БГУИР, 2006. – 46 с.

16.

Володин, А. А. Управление

финансами: учеб. пособие / А. А. Володин, Н. Ф. Самсонов. − М.: ИНФРА-М, 2004.

− 503 с.

17.

Фрунзе, В. Скидки с отпускных цен как инструмент

гибкой ценовой политики / В. Фрунзе // Практическое ценообразование. – 2007. – №1. −

С. 45 – 58.

18.

Ценообразование: учеб.

пособие / Полещук И. И. [и др.]. – Минск : БГЭУ, 2001. – 303 с.

|