|

Для

того чтобы проанализировать, за счет чего произошло изменение прибыли от реализации

продукции в 2009 г. по сравнению с прибылью, полученной в 2008 г., проведем ее факторный

анализ, используя данные таблицы 2.8.

Таблица

2.8 - Исходные данные для анализа прибыли от реализации

| Показатель |

Факт, млн. р. |

План, пересчитанный на фактический объем продаж, млн. р. |

План, млн. р. |

| Объем реализованной продукции |

206 805,5 |

204 700 |

192 303 |

| Выручка от реализации продукции (без налогов из выручки), В |

179 592 |

176 546 |

168 567 |

| Себестоимость реализации товаров, продукции, работ, услуг , С |

157 297 |

154 138 |

151 205 |

| Коммерческие расходы |

19 459 |

18 743 |

14 833 |

| Прибыль от реализации продукции, П |

2 836 |

2 820 |

2 529 |

Прибыль

от реализации продукции в целом по предприятию, П, млн. р., зависит от четырех факторов

первого уровня соподчиненности: объема реализации продукции, VРП, млн.р., ее структуры, Удi, себестоимости, Сi, млн. р., и уровня отпускных цен, Цi, млн. р., и рассчитывается по формуле

(2.1) (2.1)

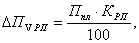

Изменение

прибыли от реализации за счет изменения объема и структуры реализованной продукции,

, млн. р., определяется по формуле , млн. р., определяется по формуле

(2.2) (2.2)

где

– плановое значение прибыли

от реализации продукции, пересчитанное на фактический объем продаж, млн. р.; – плановое значение прибыли

от реализации продукции, пересчитанное на фактический объем продаж, млн. р.;

– плановое значение прибыли

от реализации продукции, млн. р. – плановое значение прибыли

от реализации продукции, млн. р.

млн. р. млн. р.

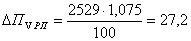

Изменение

прибыли от реализации за счет изменения только объема продаж,  , млн. р., рассчитывается по

формуле , млн. р., рассчитывается по

формуле

(2.3) (2.3)

где

– коэффициент выполнения плана

по реализации продукции; – коэффициент выполнения плана

по реализации продукции;

–плановое значение прибыли

от реализации продукции, млн. р –плановое значение прибыли

от реализации продукции, млн. р

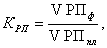

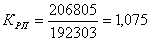

(2.4) (2.4)

где

– плановый объем реализованной

продукции, млн. р.; – плановый объем реализованной

продукции, млн. р.;

– фактический объем реализованной

продукции, млн. р. – фактический объем реализованной

продукции, млн. р.

; ;

млн. р. млн. р.

Изменение

прибыли от реализации за счет изменения структуры реализованной продукции,  , млн. р., рассчитывается по

формуле , млн. р., рассчитывается по

формуле

(2.5) (2.5)

млн. р. млн. р.

Изменение

прибыли от реализации за счет изменения полной себестоимости,  , млн. р., рассчитывается по

формуле , млн. р., рассчитывается по

формуле

,(2.6) ,(2.6)

где

- плановое значение себестоимости,

пересчитанное на фактический объем продаж, млн. р.; - плановое значение себестоимости,

пересчитанное на фактический объем продаж, млн. р.;

- фактическое значение себестоимости,

млн. р. - фактическое значение себестоимости,

млн. р.

млн. р. млн. р.

Изменение

прибыли от реализации за счет изменения отпускных цен,  , млн. р., рассчитывается по

формуле , млн. р., рассчитывается по

формуле

,(2.7) ,(2.7)

где

- плановое значение выручки

от реализации, пересчитанное на фактический объем продаж, млн. р.; - плановое значение выручки

от реализации, пересчитанное на фактический объем продаж, млн. р.;

- фактическое значение выручки

от реализации, млн. р. - фактическое значение выручки

от реализации, млн. р.

млн. р. млн. р.

Данные, полученные в результате

расчетов представлены в таблице 2.9.

Таблица 2.9 - Результаты

расчетов факторов первого уровня на сумму прибыли от реализации продукции, 2009

г.

| Факторы |

Значение,

млн. р. |

| Объем

реализованной продукции |

+ 27,2 |

| Структура

реализованной продукции |

+ 2638 |

| Цены на

продукцию |

+ 3043 |

| Себестоимость

реализованной продукции |

- 3874 |

| Итого |

- 540 |

Результаты расчетов показывают,

что уменьшение прибыли от реализации в 2009 г. по сравнению с предыдущим годом произошло

за счет изменения себестоимости на продукцию (минус 3874 млн. р.). Наиболее сильное

положительное влияние на значение анализируемого показателя оказала цена реализованной

продукции (+ 3043 млн. р.). То есть, имеем увеличение прибыли за счет изменения

цены и негативное влияние на размер прибыли с изменением себестоимости на продукцию.

Исходя из результатов анализа, можно сделать вывод, что главным резервом

увеличения прибыли является снижение себестоимости на продукцию.

Анализ рентабельности

предприятия. Анализ рентабельности предприятия включает:

-

анализ рентабельности

производства;

-

анализ рентабельности

продаж;

-

анализ рентабельности

предприятия.

Анализ рентабельности производства продукции. Анализ

рентабельности производства продукции дает возможность установить тот уровень рентабельности,

с которым работало предприятие в отчетном году по выпуску продукции.

Рентабельность производства продукции,

, %, определяется по формуле , %, определяется по формуле

% , (2.8) % , (2.8)

где  – прибыль от производства товарной

продукции, р.; – прибыль от производства товарной

продукции, р.;

– себестоимость товарной продукции,

р. – себестоимость товарной продукции,

р.

Прибыль от производства товарной продукции,

Птп, млн. р., определяется по формуле

,(2.9) ,(2.9)

где  – объем товарной продукции

в оптовых ценах предприятия, р. – объем товарной продукции

в оптовых ценах предприятия, р.

Данные для анализа рентабельности собственного

производства представлены в таблице 2.10.

Таблица 2.10 - Рентабельность собственного

производства продукции

| Наименование показателей |

Ед. изм. |

Значение показателей |

Отклонение (+, -) |

| 2008 г. |

2009 г. |

| Товарная продукция предприятия в фактических

ценах |

млн. р. |

33300,4 |

45349,7 |

+12049,3 |

| Полная себестоимость |

млн. р. |

30893 |

38439 |

+8454 |

| Прибыль от производства товарной продукции |

млн. р. |

2407,4 |

6910,7 |

+4503,3 |

| Рентабельность производства |

% |

7,8 |

17,9 |

+10,1 |

Из данных этой таблицы видно, что фактический

уровень рентабельности производства в 2009 г. выше рентабельности в 2008 г. на 10,1

%. Это объясняется тем, что за отчетный период произошло повышение прибыли от производства

на 1,87 % и снижение затрат на 1000 р. произведенной продукции на восемь процентов.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19

|