|

Анализируя

данные таблицы 2.3, можно сделать вывод, что реализация собственного производства

с 2007 г. по 2008 г. выросла на 43,7 % - это связано с наращиванием производственных

мощностей в г. Браслав, увеличением объема производства, а с 2008 г. по 2009 г.

на 14,9 % - дальнейшим освоением данного производства.

Собственное

производство. Снизился

объем реализации рыбы соленой и копченой в 2008 г. на 8,7 % и на 1,4 % в 2009 г.

в связи с уменьшением объемов ее производства. На 73,8 % в 2008 г. и на 15 % в 2009

г. вырос объем реализации рыбы фасованной, что основано на максимальном количестве

полезных элементов в данном продукте для человека и более доступных ценах. Объем

реализации пресерв с 2007 по 2008 гг. вырос на 6,9 % и уменьшился на 6,97 % с 2008

по 2009 гг., что взаимосвязано с объемом производства и ростом затрат на их производство.

На 10,6 % в 2009 г. снизился объем реализации морской капусты, что связано с уменьшением

объема ее производства на 9,9 %. Рост реализации консерв с 2007 по 2008 гг. на 115

% связан с увеличением их производства, в результате наращенный мощностей в г. Браслав,

и на 14,9 % в 2009 г. с дальнейшим освоением производства.

Торгово-закупочная

деятельность. В 2008

г. увеличился объем реализации рыбы мороженной на 16,4 %, а в 2009 г. снизился на

17,3 %, что связано с увеличением объема продаж рыбы фасованной собственного производства

в 2009 г. на 15 %. Снизился объем продаж кулинарии в 2008 г. на 8,4 % и на 48,9

% в 2009 г., что является следствием роста цены на данную закупочную продукцию и

роста производства собственного производства данной продукции по более низким ценам.

Значительно снизился объем реализации деликатесной продукции. В 2008 г. объем реализации

в натуральном выражении снизился на 14,8 %, а в 2009 г. на 34,7 %, при этом объем

реализации в стоимостном выражении в 2008 г. вырос на 6,7 %, а в 2009 г. на 24,9

%, что говорит о значительном подорожании данного вида продукции. Такая же тенденция

наблюдается и по рыбе соленой и копченой, так в 2008 г. объем реализации в натуральном

выражении снизился на 29,2 %, а в 2009 г. на 6,2 %, при этом объем продаж в стоимостном

выражении в 2008 г. вырос на 60,4 %, а в 2009 на 25 %. В 2008 г. увеличился объем

продаж икры на 13,2 % в натуральном выражении и на 52,7 % в стоимостном выражении,

в 2009 г. отмечается падение продаж в натуральном и стоимостном выражении на 36,4

% и 10,7 % соответственно. Падение продаж связано с более сложной экономической

ситуацией и падением спроса на данный вид продукции. Уменьшение продаж консерв в

2009 г. на 25,5 % в натуральном выражении связано с увеличением собственного производства

данного вида продукции и расширением ассортимента.

Сравнив

таблицы 2.1, 2.2 и 2.3 можно сделать вывод, что производственная программа совпадает

с программой реализации и продукция особо не залеживается на складах.

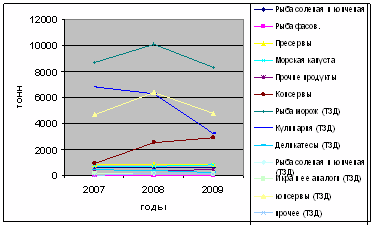

Реализация

по видам продукции в натуральном выражении представлена на рисунке 2.1.

Рисунок

2.1–Реализация продукции в натуральном выражении в 2007-2009гг

Как

видно из рисунка 2.1, наблюдается значительное снижение реализации товаров закупочной

деятельности: рыбы мороженной, кулинарии и консерв, что, как было отмечено выше,

связано с ростом реализации данной продукции собственного производства. Особый рост

реализации консерв собственного производства связан с открытием производственного

цеха в г. Браслав в 2007 г. и дальнейшим освоением этого производства, в результате

чего был расширен перечень предлагаемой вниманию потребителя продукции. В результате

снижения объема производства морской капусты была снижена ее реализация.

Реализацию

продукции в долях рассмотрим на рисунке 2.2.

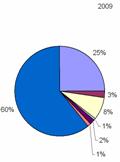

Рисунок

2.2 – Реализация продукции в долях 2007-2009 гг.

Как

видно из рисунка 2.2 после введения в 2007 г. производственного цеха по выпуску

консерв в г. Браслав, основной объем реализации приходится на них, 12 % в 2007 г.,

62 % в 2008 г. и 60 % в 2009 г. Мы наблюдаем в 2008 г. снижение доли реализации

рыбы натуральной с 80 % в 2007 г. до 21 % в 2008 г., за счет увеличения доли реализации

консерв из рыб с 12 % в 2007 г., до 62 % в 2008 г. В 2009 г. наблюдается рост реализации

рыбы натуральной на четыре процента по сравнению с 2008 г., что связано со снижением

доли реализации консерв на два процента и рыбной кулинарии на три процента по сравнению

с 2008 г. Но, заметим, что в 2008 г. наблюдается рост объема реализации на восемь

процентов рыбной кулинарии с трех процентов в 2007 г., что связано с доступной ценой

на данный вид продукции, а также легкость их приготовления. В 2009 г. увеличилась

доля реализации рыбного филе и составила три процента, при двух процентах в 2007

и 2008 гг.

В итоге,

тенденция в изменении потребностей в каждой из этих групп, в основном, увеличение

спроса на более дешевые товары. В результате чего ценовая политика предприятия направлена

на то, чтобы цены в сегменте «эконом класса» соответствовали рыночным ценам конкурентов,

в сегменте «средний класс» приоритет отдан соотношению «цена-качество», поэтому

в отдельных позициях цены выше, чем у конкурентов. Продукция для сегмента «класс

премиум», к которой относятся деликатесы в вакуумной упаковке, отличается широким

ассортиментом, современной упаковкой, оригинальным дизайном пленки и этикетки. Цены

на эту продукцию на уровне конкурентов.

В условиях

рыночной экономики роль и значение показателя себестоимости продукции резко возрастают.

Снижение себестоимости зависит от целого ряда факторов, которые можно разделить

на непосредственно зависящие от предприятия (внутренние) и не зависящие от него

(внешние). Внешние факторы – это инфляция, рост тарифов и цен на сырье, топливо

и т. д. Внутренние факторы лежат в основе мероприятий, направленных на более полное

и экономное расходование материальных, трудовых и денежных ресурсов предприятия

(внедрение передовой техники и технологии, оптимальная организация труда и управления

и др.).

Чтобы

изыскать резервы снижения себестоимости, нужно знать ее структуру. Под структурой

себестоимости понимают удельный вес отдельных ее элементов или статей; она постоянно

изменяется, и на нее влияет целый ряд факторов:

-

специфика отрасли;

-

ускорение научно-технического

прогресса, который оказывает многоплановое влияние, но, как правило, приводит к

сокращению доли живого труда и увеличению доли овеществленного;

-

уровень концентрации,

специализации, кооперирования производства;

-

инфляция и процентные

ставки за банковский кредит.

Структуру

себестоимости продукции характеризуют следующие показатели: соотношение между живым

и овеществленным трудом; доля отдельных элементов или статей к общей сумме затрат;

соотношение между постоянными и переменными затратами, между основными и накладными,

прямыми и косвенными, производственными и коммерческими расходами и т.д. Структура

себестоимости произведенной продукции ГТПУП «Белрыба» представлена в таблице 2.4.

Таблица

2.4 - Структура себестоимости произведенной продукции ГТПУП «Белрыба» 2007-2009

гг.

|

Наименование

показателя

|

2007 г |

2008 г |

2009 г |

| млн.р. |

% |

млн.р. |

% |

млн.р. |

% |

| Производство промышленной продукции |

23752,7 |

33300,4 |

45349,7 |

| Себестоимость произведенной продукции в т.ч. |

22652 |

100 |

30893 |

100 |

38439 |

100 |

| Сырье и материалы |

15154 |

66,9 |

19864 |

64,3 |

25639 |

66,7 |

| Заработная плата |

3579 |

15,8 |

6055 |

19,6 |

7111 |

18,5 |

| Отчисления на заработную плату |

1427 |

6,3 |

2224 |

7,2 |

2499 |

6,5 |

| Амортизация |

1019 |

4,5 |

1421 |

4,6 |

1461 |

3,8 |

| Прочие расходы |

1472 |

6,5 |

1359 |

4,4 |

1723 |

4,5 |

| Приходится затрат на 1000р. произведенной продукции, тыс. р. |

95,4 |

92,7 |

84,7 |

| Материалоемкость продукции, % |

63,7 |

59,6 |

56,5 |

Анализируя

данные таблицы 2.4, можно сделать вывод, что специфика рыбоперерабатывающей отрасли

отражается в материалоемкости производства. Увеличение удельного веса материальных

затрат в общем объеме себестоимости в 2009 г. 66,7 % , 64,3 % в 2008 г., 66,9 %

в 2007 г. произошло не смотря на снижение уровня материалоемкости (в 2008 г. на

6,4 % , в 2009 г. – еще на 5,2 %) в большей степени за счет высоких темпов роста

цен на покупные товары и полуфабрикаты, а также увеличения тарифов на потребляемые

топливо и энергию.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19

|