|

Рисунок 5.1 – Суточная доля выбросов вредных веществ по

группам автомобилей

Рисунок 5.2 – Итоговые значения весового выброса в целом за

сутки

Рисунок 5.3 – Годовой объем вредных веществ в целом по

предприятию

Пробеговый выброс вредных

веществ определяется по следующим формулам:

(5.10) (5.10)

где qco –

выброс окиси углерода, г/км;

Lоб – общий годовой пробег, км.

(5.11) (5.11)

– выброс углеводородов, г/км. – выброс углеводородов, г/км.

(5.12) (5.12)

- выброс окислов азота, г/км. - выброс окислов азота, г/км.

Для

базового варианта:

Для

проектируемого варианта:

Методика расчета вредных выбросов аналогична описанной выше.

Результаты расчета сведены в таблицу 5.3.

Таблица 5.3 – Расчетные показатели пробегового выброса

вредных веществ

| Наименование расчетного

показателя |

Ед. изм. |

Базовый вариант |

Проектируемый вариант |

| qСО |

г/км |

27,05 |

26,4 |

| qСnНm |

г/км |

4,9 |

4,7 |

| qNO |

г/км |

1,4 |

1,3 |

Рисунок 5.4 – Доля пробеговых выбросов вредных веществ

проектируемого и базового вариантов

Расчеты

весового выброса вредных веществ по проектируемому варианту показывают снижение

доли выбросов окиси углерода на 1,35 г/км; углеводорода и окислы азота на 0,1

г/км, относительно базового подвижного состава.

Определение

платы за выбросы вредных веществ от автомобильного транспорта, исходя из объёма

топлива, сжигаемого двигателями внутреннего сгорания автомобилей, производится

по формуле:

, (5.12) , (5.12)

где YE – удельная плата за выброс

загрязняющих веществ, образующихся при сгорании 1 т топлива, руб.;

Нт – линейный расход

топлива, л/ 100км;

gO – удельный вес топлива, кг/л;

КЭКОЛ – коэффициент

экологической ситуации.

Для

базового варианта:

. .

Для проектируемого

варианта:

. .

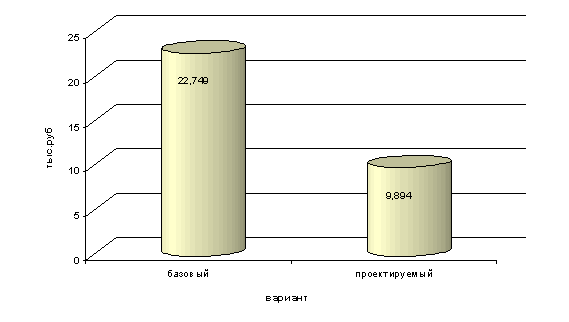

Рисунок 5.5 – Плата за

выброс вредных веществ

Затраты за выброс вредных веществ в проектируемом варианте

сократились в 2,3 раза или на 56%.

Вывод

В данной главе дипломного проекта рассматриваются требования

к работе автотранспортных предприятий и водителей, а также пожарная

безопасность. Расчеты вредных выбросов по всему автотранспортному парку который

находится на балансе ГПКК «ДПАТП» в год составили: СО – 273 тыс.кг., GCnHm - 492 тыс.кг, GnO –

13,6 тыс.кг.

Определен пробеговый

выброс вредных веществ, по проектируемому варианту qСО -

сократился на 0,65 г/км, qСnНm – уменьшился на 0,2 г/км, qNO – снизился на 0,1 г/км.

Рассчитана плата за

выбросы. По проектируемому варианту плата за выброс вредных веществ сократилась

в 2,3 раза, так как используются более экономичные и экологичные автомобили.

Таким образом, основные пути снижения негативного воздействия

транспортно-дорожного комплекса на окружающую среду следующие:

совершенствование законодательства в области охраны

окружающей среды;

создание технических центров по проведению осмотра

транспортных средств;

введение обязательного контроля за выполнением нормативных

требований по выбросу вредных веществ транспортных средств;

введение экологических паспортов для транспортных средств;

применение штрафных санкций к предприятиям

транспортно-дорожного комплекса за превышение предельно допустимого воздействия

на окружавшую среду (размер штрафов установить пропорционально превышению

объема выбросов);

внедрение системы экономического стимулирования предприятий

транспортно-дорожного комплекса за соблюдение норм и правил по экологической

безопасности.

6

Экономическая часть

Экономическая

часть дипломного проекта включает расчеты капитальных вложений, инвестиций,

эксплуатационных затрат и экономической эффективности.

6.1

Расчет капитальных вложений и инвестиций

По

данным бухгалтерского учета принимаются стоимость транспортных средств по каждому

инвентарному номеру транспортного средства, используемого на маршруте, или по

стоимости нового; рассчитывается средняя по предприятию величина доли пассивной

части основных средств на один руб.ль стоимости транспортного состава

В

расчет первоначальной стоимости подвижного состава включаются затраты на

приобретение самого объекта имущества, уплачиваемые проценты по

предоставленному при приобретении коммерческому кредиту, наценка (надбавка),

комиссионные вознаграждения (стоимость услуг), уплачиваемые снабженческим,

внешнеэкономическим и иным организациям, таможенные пошлины и иные платежи,

затраты на транспортировку, хранение и доставку, осуществляемые силами

сторонних организаций.

Таблица

6.1 – Сводная ведомость основных производственных средств

| Элементы производственных средств |

Базовый вариант, тыс. руб. |

Проектируемый вариант, тыс. руб. |

| сумма |

сумма |

| Стоимость подвижного состава |

1749,0 |

19800,0 |

| Итого: |

1749,0 |

19800,0 |

В

заключение расчетов определяются дополнительные капитальные вложения ( КВ) или

экономия капитальных вложений [20]. КВ) или

экономия капитальных вложений [20].

КВ = КВ1 – КВ2,

(6.1) КВ = КВ1 – КВ2,

(6.1)

где КВ2

и КВ1 – соответственно капитальные вложения проектируемого и базового

вариантов, тыс. руб.

КВ =

19800,0 – 1749,0 = 18051,0 КВ =

19800,0 – 1749,0 = 18051,0

Дополнительные капитальные вложения проектируемого

варианта, составят – 18051,0 тыс. руб.

Инвестиции

планируются по следующим источникам финансовых ресурсов:

-

собственных финансовых ресурсов и внутрихозяйственных:

амортизация

– 1158,74 тыс. руб.;

прибыль

– 0,0;

продажа

старого ПС – 500 тыс. руб., на 01.05.07;

-

инвестиционные

ассигнования из бюджетов – 18141,26 тыс. руб.

Рисунок 6.1 – Капитальные

вложения

6.2 Расчет

эксплуатационных затрат

При

расчете эксплуатационных затрат исходят из величины переменных расходов на 1км.

пробега, постоянных расходов на 1 час работы подвижного состава и заработной

платы водителей с отчислениями по социальному страхованию и обеспечению.

На

предприятии с 2006 года производится расчет затрат по следующей методике [7]:

1) зарплатоемкость, включают в себя: норматив зарплаты;

единый социальный налог; прочие постоянные:

ЗЕМК = НЗП + НЗП * НЕСН

+Нзп * Кпрочих (6.2)

где ЗЕМК – элемент

зарплатоемкости перевозок, руб.;

НЗП – норматив заработной

платы, руб.;

НЕСН – норма единого

социального налога;

Кпрочих - коэффициент

доли постоянных затрат.

2) материалоемкость, состоят из:

переменные затраты - топливо;

смазочные материалы; шины; ремонтный фонд;

постоянные затраты – энергозатраты;

транспортный налог и страхование транспортных средств; прочие расходы

(обеспечение пожарной безопасности, юридические и аудиторские услуги и т.д.);

топливо:

Мемк = Зт + Зсм + Зш + Зр.ф + Зпост (6.3)

где Мемк – элемент материалоемкости

перевозок, руб.;

Зт – затраты на топливо, руб.;

Зсм – затраты на смазочные материалы,

руб.;

Зш – затраты на шины, руб.;

Зр.ф – затраты на ремонтный фонд, руб.;

Зпост – постоянные затраты, руб.

3) амортизация, в том числе амортизация пассивной

части основных фондов (здания, сооружения и пр.) и подвижного состава, занятого

на обслуживающих перевозках (дежурные автобусы, грузовые автомобили на

хозобслуживании и пр.):

Ам = Ап.с * Кпасс (6.4)

где Ам – элемент амортизация, руб.;

Ап.с – сумма амортизации на

подвижного состава, руб.;

Кпасс – доля амортизации пассивной

части, приходящейся на 1 руб.ль амортизации подвижного состава.

Полная нормативная себестоимость

определяется как сумма элементов затрат:

Снорм = Земк + Мемк + Ам (6.5)

Данная методика в полном объеме

показана в технологической части дипломного проекта, поэтому в экономической

части предлагается воспользоваться итоговыми расчетами себестоимости на 1 км

пробега, представленными в таблице 6.2.

Общий пробег в

проектируемом варианте составляет: Lобщ = 953745 км

Таблица 6.2 – Калькуляция

себестоимости по пригородному маршруту №106

|

№

п/п

|

Статьи затрат |

Базовый вариант |

Проектируемый вариант |

| Сумма затрат, тыс.руб. |

На 1 км пробега, руб. |

Сумма затрат, тыс.руб. |

На 1 км пробега, руб. |

| 1. |

Зарплатоемкость |

8745,8 |

9,17 |

7916,0 |

8,3 |

|

|

В том числе норматив зарплаты |

6704,8 |

7,03 |

6065,8 |

6,36 |

|

|

ЕСН (26,8%) |

1797,0 |

1,88 |

1621,4 |

1,70 |

|

|

Прочие постоянные 3,72% |

244,0 |

0,26 |

228,8 |

0,24 |

| 2. |

Материалоемкость |

13276,1 |

13,92 |

9718,7 |

10,19 |

| 2.1 |

В том числе топливо |

9289,5 |

9,74 |

4091,6 |

4,29 |

| 2.2 |

Смазочные материалы |

400,6 |

0,42 |

305,2 |

0,32 |

| 2.3 |

Шины |

391,0 |

0,41 |

333,8 |

0,35 |

| 2.4 |

Ремонтный фонд |

972,8 |

1,02 |

3433,5 |

3,6 |

|

|

Итого переменные затраты |

11053,9 |

11,59 |

8164,1 |

8,56 |

|

|

Прочие постоянные: |

|

|

|

|

| 2.5 |

В том числе энергозатраты |

763,0 |

0,80 |

763,0 |

0,80 |

| 2.6 |

Транспортный, страховой |

95,4 |

0,10 |

85,8 |

0,09 |

| 2.7 |

Прочие |

438,7 |

0,46 |

295,7 |

0,31 |

| 2.8 |

Топливо |

925,1 |

0,97 |

410,1 |

0,43 |

| 3. |

Амортизация |

1192,3 |

1,25 |

2956,6 |

3,10 |

|

|

В том числе ПС |

820,4 |

0,86 |

2041,0 |

2,14 |

|

|

Пассивной части ОФ |

371,9 |

0,39 |

915,6 |

0,96 |

| 4. |

Отчисления автовокзалу |

3481,1 |

3,65 |

3090,2 |

3,24 |

|

|

Всего затрат |

26695,3 |

27,99 |

23681,5 |

24,83 |

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22, 23, 24, 25, 26, 27, 28, 29, 30

|